Avv. Roberto Di Napoli Esercita prevalentemente in difesa di vittime di abusi bancari e dei consumatori. Patrocinante in Cassazione e altre Giurisdizioni Superiori

130.122 visite oltre a 34.398 registrate sulla precedente piattaforma Splinder dal 21.03.2007 al 31 Gennaio 2012

Segui il blog dal canale Whatsapp

Dalla pagina del canale, premi sul pulsante “Iscriviti” posto sulla schermata in alto a destra. Se vuoi ricevere la notifica della pubblicazione di un post, premi sulla campanella (premere nuovamente se, invece, non si desidera essere avvisati). Col pulsante “condividi”, potrai divulgare il canale ad altri contatti

La riforma del codice di procedura civile, intervenuta con il d.lgs. 10 ottobre 2021, n. 149, ispirata dal tentativo di ridurre la durata dei processi, ha modificato varie norme con una nuova disciplina dei diversi “riti” e con non poche novità sia nel giudizio di primo grado che in quello di appello e di Cassazione; ha introdotto istituti, facoltà ma anche oneri (pure nel processo esecutivo) facendo emergere, sin dall’entrata in vigore, non pochi dubbi e difficoltà operative. Con il d.lgs. 10 ottobre 2021 n. 151 sono state introdotte, poi, alcune novità significative rafforzando le funzioni dell’Ufficio del processo.

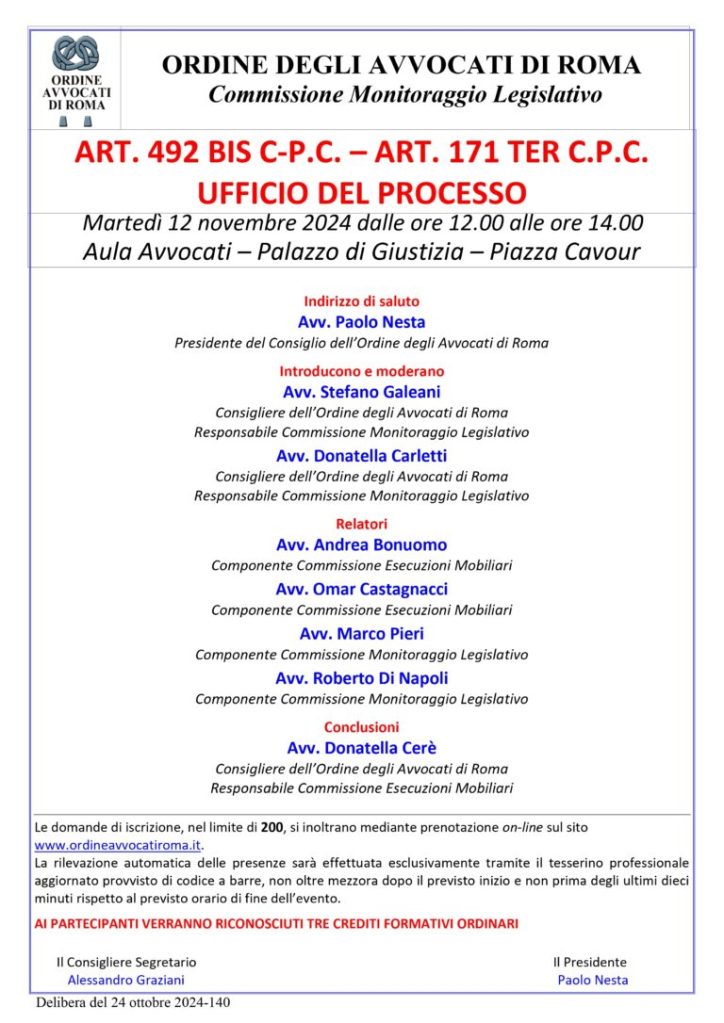

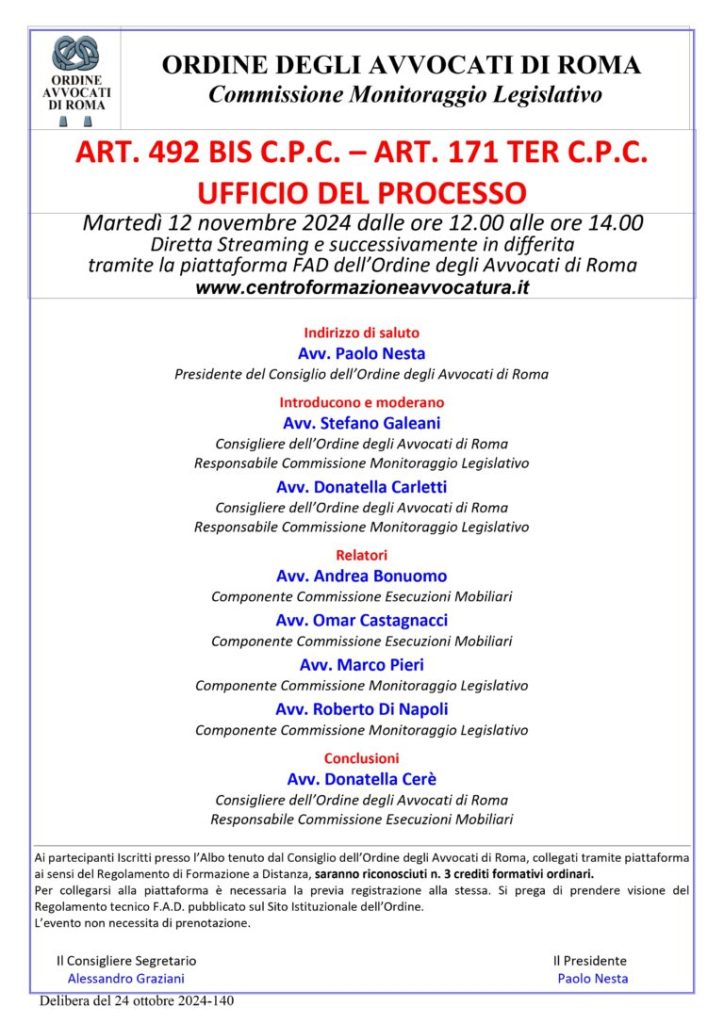

Il 12 novembre 2024 sarò relatore al Convegno, organizzato dal Consiglio dell’Ordine degli Avvocati di Roma- Commissione monitoraggio e legislativo, su: “Art. 492 bis c.p.c.- art. 171 ter cpc- Ufficio del processo“. E’ possibile la partecipazione sia in presenza che da remoto secondo le modalità indicate sulle locandine che pubblico di seguito. E’ previsto il riconoscimento, ai partecipanti, di tre crediti formativi ordinari.

E’ possibile, tramite il canale Youtube del Consiglio dell’Ordine degli Avvocati di Roma, vedere i numerosi convegni organizzati dal Consiglio dell’Ordine sulle recenti riforme del processo civile e penale.

Lo scorso 16 ottobre sono intervenuto al seminario organizzato da Foro Europeo che ringrazio, ancora una volta, dell’invito. Con il Collega Avv. Daniele Rossi, abbiamo fornito una rassegna delle principali pronunce giurisprudenziali intervenute nel corso dell’ultimo anno in materia di controversie tra banche e utenti. Ci siamo soffermati, in particolare, sulle più recenti decisioni in materia di ammissibilità/procedibilità o meno dell’azione di ripetizione nel caso di conto corrente ancora aperto; di capitalizzazione trimestrale sui rapporti di conto corrente (anche con riferimento a quanto riconosciuto dalla Corte di Cassazione per il periodo 2000-2014 e 2014-2016), nonché sul contrasto giurisprudenziale riguardo al saldo cosiddetto “rettificato” o “saldo banca” ai fini della verifica della prescrizione nelle azioni di ripetizione; sull’applicabilità degli interessi ex art. 1284, quarto comma, sul saldo a favore del correntista; sui provvedimenti in merito alla prova della titolarità del credito nelle ipotesi di cessione “in blocco” e sugli effetti del “mutuo condizionato” nelle procedure esecutive; sul contrasto, rilevato anche in contrapposte pronunce anche della giurisprudenza di Legittimità in merito all’utilizzo del parametro Euribor nei contratti di finanziamento o mutuo.

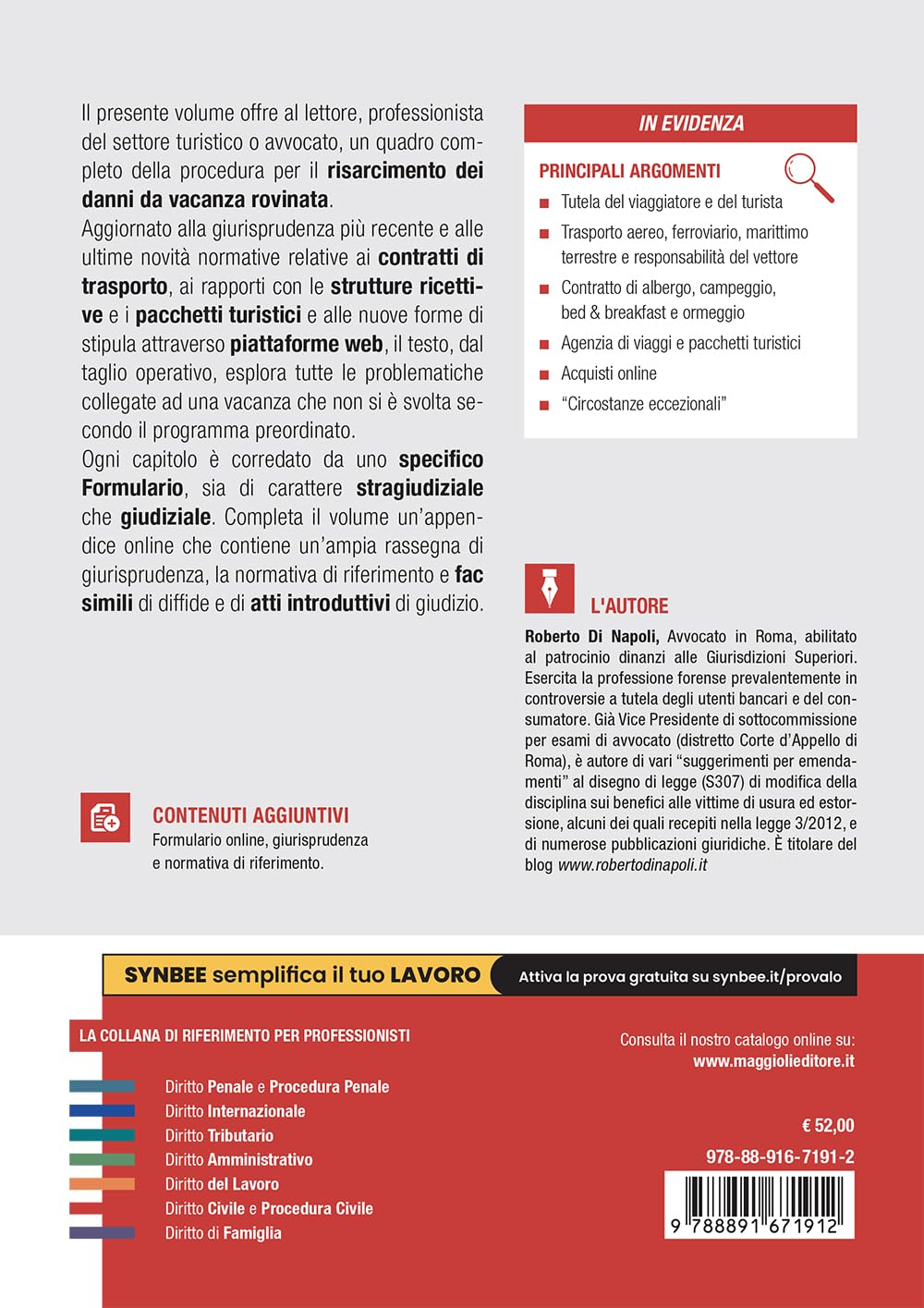

Si può viaggiare per piacere, per lavoro o per altra necessità ma credo che sia comune il senso di forte disagio che si avverte in caso di inesatto adempimento delle prestazioni della controparte o di “difetto di conformità” del pacchetto turistico. La cancellazione di un volo, l’arrivo a destinazione in ritardo, il negato imbarco, l’attesa in aeroporto o in una stazione possono causare disagi, più o meno tollerabili, ma anche veri e propri danni sia di natura patrimoniale che non patrimoniale. Il vettore è sempre tenuto a indennizzare il passeggero in caso di ritardo o di cancellazione? Gli indennizzi previsti dai vari Regolamenti UE sono dovuti anche in caso di sciopero del personale? Il gestore di un resort è responsabile dei danni subiti dal viaggiatore in caso di rapina? Il proprietario di un’imbarcazione “ormeggiata” in una darsena ha sempre diritto ad essere risarcito per eventuali danni subiti? Quando è risarcibile il “danno da vacanza rovinata”? Spero che questa V edizione del mio volume “Il danno da vacanza rovinata”, edito da Maggioli Editore, continui ad essere apprezzata e possa essere utile, oltre che a tour operator e agenzie viaggi, a quanti vogliano conoscere i propri diritti durante il viaggio o essere aggiornati su interessanti e recenti pronunce della giurisprudenza di merito, di legittimità e della Corte di Giustizia Ue.

L’appendice online contiene un’ampia rassegna delle norme e dei principali provvedimenti giurisprudenziali citati nel testo.

Il volume, oltre che nelle librerie giuridiche, può essere acquistato dal sito della casa editrice o attraverso i principali cataloghi online.

INDICE:

Prefazione Premessa Capitolo I La tutela dei diritti del viaggiatore e del turista

Introduzione. La tutela del viaggiatore e del turista

Il codice del turismo

Capitolo II I contratti di trasporto di persone e la responsabilità del vettore

Il contratto di trasporto di persone in generale

La responsabilità del vettore per ritardo, per danni alle persone e ai bagagli secondo la disciplina generale

Il contratto di trasporto marittimo 3.1. La tutela dei passeggeri in caso di sinistri o perdita di bagagli nel regolamento CE n.392/2009 e nell’allegata Convenzione di Atene del 1974 come modificata dal Protocollo del 2002 3.2. La tutela dei passeggeri con disabilità o a mobilità ridotta nonché in caso di ritardo o cancellazione della partenza nel regolamento UE n. 1177/2010 del 24 novembre 2010 3.3. “Circostanze straordinarie”, modifica dell’itinerario, diritti del passeggero in caso di cancellazione del viaggio o di ritardo all’arrivo alla luce dei principi affermati dalla Corte di Giustizia UE (sent. 2 settembre 2021)

Il contratto di trasporto aereo

La responsabilità del vettore aereo per danni alle persone, ai bagagli e per ritardo 5.1. Segue – Nei voli effettuati da vettore comunitario

La risarcibilità delle lesioni personali e la limitazione della normativa convenzionale alle bodily injuries

La disciplina in materia di compensazione ed assistenza ai passeggeri in caso di negato imbarco, cancellazione del volo e ritardo prolungato 7.1. L’interpretazione della nozione di “circostanze eccezionali” secondo alcune pronunce della Corte di Giustizia UE 7.2. Il risarcimento supplementare ex art. 12 e l’irrinunciabilità dei diritti ex art. 15 reg. 261/2004

Cenni sui servizi di assistenza a terra (cd. handling)

La responsabilità del vettore (o dell’impresa esercente servizi di handling?) durante le operazioni di imbarco e sbarco

Il trasporto ferroviario 10.1. Cenni sul regolamento (CE) 1371/2007, sostituito dal regolamento (UE) 2021/782 relativo ai diritti e agli obblighi dei passeggeri nel trasporto ferroviario

La tutela dei passeggeri nel trasporto su autobus secondo il regolamento (UE) n. 181/2011 11.1. Il tentativo obbligatorio di conciliazione

Alcuni casi di responsabilità del gestore per danni subiti dal passeggero all’interno della struttura (nella stazione ferroviaria; in aeroporto; nella stazione della metropolitana)

Il contratto di seggiovia e il contratto di risalita insciovia (skilift): differenze in ordine alla responsabilità per danni alla persona

La responsabilità del gestore di impianto sciistico

Formulario 1) Facsimile di diffida al vettore per risarcimento danni alla persona nel trasporto terrestre 2) Facsimile di richiesta di compensazione pecuniaria per negato imbarco 3) Facsimile di lettera di risposta al vettore ferroviario per rifiuto del rilascio di bonus a causa dell’asserita non imputabilità del ritardo

Capitolo III Contratti e responsabilità nei confronti del viaggiatore

Il contratto di albergo

La responsabilità dell’albergatore per deterioramento, sottrazione e distruzione delle cose portate in albergo o date in custodia

Conformità della stanza alla categoria di albergo o ai servizi promessi o pubblicizzati

Il campeggio e il contratto di rimessaggio

Il contratto di residence

Il bed & breakfast

L’agriturismo

Il contratto di locazione per finalità turistiche

Dal contratto di multiproprietà ai contratti di godimento ripartito di beni immobili nel codice del consumo

Lo stabilimento balneare

Il contratto di ormeggio turistico Formulario 1) Facsimile di ricorso per risarcimento danni da furto in camera d’albergo 2) Facsimile di ricorso per risarcimento danni da adempimento inesatto del contratto di albergo 3) Facsimile di diffida per risarcimento danni all’imbarcazione

Capitolo IV Le attività di organizzazione del viaggio

L’intermediazione dell’agenzia viaggi: il ridimensionamento della figura di intermediario in seguito al d.lgs. 111/1995

Il contratto di organizzazione di viaggio nella C.C.V.

I pacchetti turistici nel codice del turismo

Segue – La responsabilità dell’organizzatore e del venditore

L’organizzazione o la vendita del viaggio da parte di associazioni senza scopo di lucro

Il contratto di crociera turistica

L’intermediazione dell’agenzia viaggi: dalla vendita dei biglietti del mezzo di trasporto alla prenotazione dell’alloggio

Capitolo V Il danno da vacanza rovinata

La risarcibilità dei danni da cd. vacanza rovinata

La “finalità turistica” e i “presupposti estrinseci” del pacchetto turistico

Altri casi pratici di “vacanza rovinata” 3.1. Il “danno da vacanza rovinata” nel codice del turismo

La pubblicità ingannevole

Le clausole vessatorie Formulario 1) Facsimile di reclamo per inadempimento-inesatta esecuzione durante la vacanza 2) Facsimile di reclamo per inadempimento (o inesatta esecuzione) successivamente al rientro 3) Facsimile di ricorso per danni patrimoniali e da cd. vacanza rovinata

Capitolo VI Conclusioni

La tutela del viaggiatore-turista dopo il codice del turismo Indice analitico Indice dei contenuti aggiuntivi online

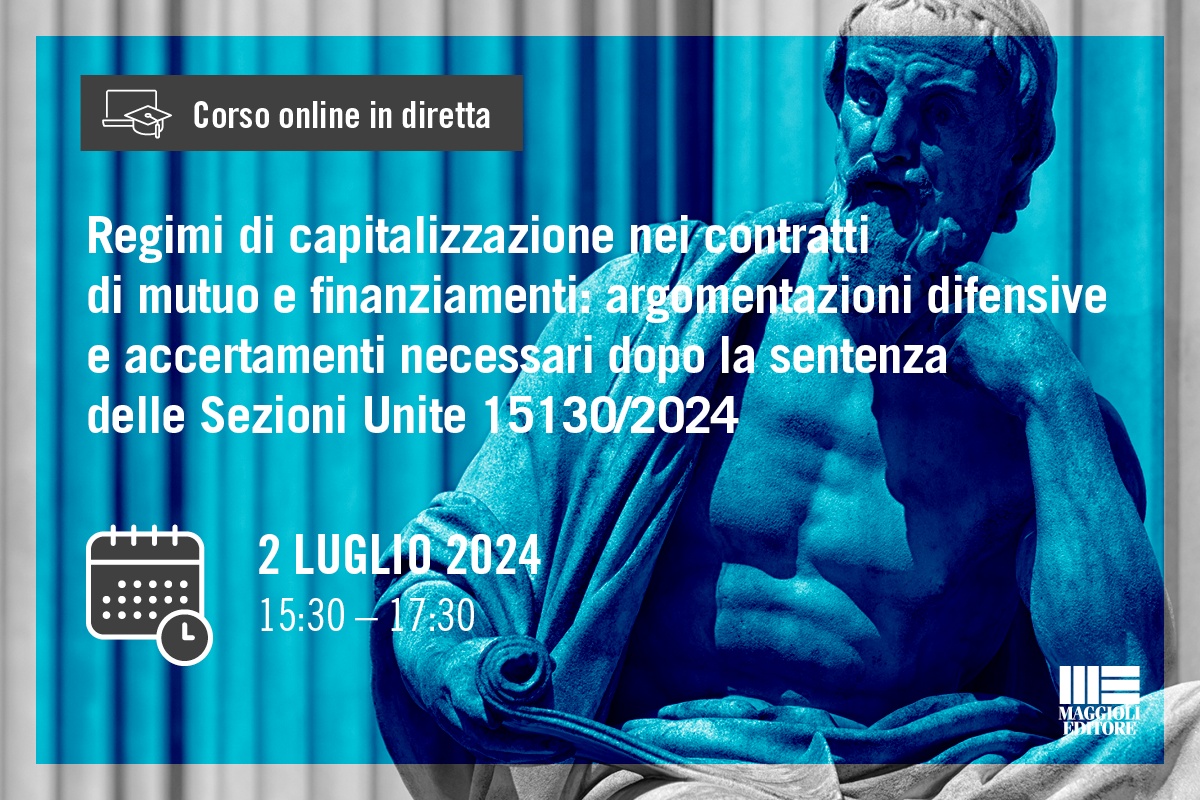

Continua l’interesse di giuristi e matematici al confronto in merito a quanto deciso (forse meno di quanto si attendeva) dalla Corte di Cassazione a Sezioni Unite con la sentenza del 29 maggio 2024 n. 15130 in merito ai piani di ammortamento “alla francese”.

Cosa è il piano di ammortamento alla francese “standardizzato”? A quali rapporti bancari può ritenersi applicabile il principio affermato dalle Sezioni Unite? L’indicazione del tasso di interesse nominale senza indicazione della “convertibilità” è sufficiente a calcolare il TEG? L’utente bancario è sempre posto a conoscenza del piano di ammortamento? Un’effettiva scelta può prescindere dalla piena conoscenza e consapevolezza dei diversi costi possibili a parità di capitale, durata, tasso nominale?

Colgo, ancora una volta, con piacere l’invito al webinar organizzato da Revelino Editore il prossimo 15 luglio 2024, dalle ore 15,30 alle 18,30, accanto ad autorevoli relatori quali il dott. Domenico Provenzano (Giudice del Tribunale di Massa), il Prof. Antonio Annibali (professore f.r. di matematica all’Università Sapienza di Roma), il dott. Francesco Olivieri (attuario, esperto in analisi dei rapporti bancari e finanziari) e il Collega Avv. Luigi Quintieri.

E’ stata presentata richiesta di accreditamento al CNF per la formazione continua degli avvocati.

La Corte di Cassazione, a Sezioni Unite, con la sentenza del 29 maggio 2024, n. 15130, in seguito a rinvio pregiudiziale ex art. 363 bis c.p.c. disposto dal Tribunale di Salerno, ha affermato il seguente principio: “in tema di mutuo bancario, a tasso fisso, con rimborso rateale del prestito regolato da un piano di ammortamento «alla francese» di tipo standardizzato tradizionale, non è causa di nullità parziale del contratto la mancata indicazione della modalità di ammortamento e del regime di capitalizzazione «composto» degli interessi debitori, per indeterminatezza o indeterminabilità dell’oggetto del contratto né per violazione della normativa in tema di trasparenza delle condizioni contrattuali e dei rapporti tra gli istituti di credito e i clienti“.

La pronuncia suscita vari interrogativi e lascia aperte alcune questioni facendo trasparire la rilevanza degli accertamenti da compiersi nei giudizi di merito.

Cosa ha realmente affermato e deciso la Suprema Corte? Qual è il “perimetro” di applicabilità dei principi affermati? Quali sono gli accertamenti contabili che andrebbero effettuati, le domande e le argomentazioni giuridiche che si potrebbero ancora sostenere per una decisione conforme a legge, alla logica e alle regole matematiche? Le norme di legge possono sempre prescindere dai principi matematici universali?

Riporto alcune mie considerazioni che ho espresso nell’articolo pubblicato su Diritto.it : “La parte mutuataria -secondo quanto affermato nella pronuncia- è in grado di conoscere il costo dell’operazione e quanto desumibile dal piano di ammortamento. Così è. Prendere o lasciare. Se il cliente lo accetta, sarebbe irrilevante, dunque, che questi effettivamente sappia o meno come quel piano sia “composto” ab origine, quale sia il regime finanziario sottostante e, soprattutto, che quello che ha sottoscritto comporta un costo superiore rispetto ad un piano in capitalizzazione semplice. Pur comprendendosi che la sentenza è stata emessa nell’ambito di un rinvio pregiudiziale e, quindi, con il thema decidendum delimitato dalla questione oggetto del quesito, sarebbe utile, forse, una maggiore riflessione e una verifica su quale sia, in concreto, la prassi che precede la stipula di un mutuo: il cliente è sempre in grado di ricevere, di conoscere e di potere esaminare il piano di ammortamento prima della stipula del mutuo (visto che, non di rado, viene sottoposto al mutuatario quando, ormai, è dinanzi al Notaio)? E’ sempre in condizione di pretenderne la visione molto tempo prima senza temere ritorsioni quale un eventuale rifiuto da parte della banca di procedere con la stipula? E ancora: quante sarebbero le banche che, in alternativa, concederebbero quello stesso mutuo o leasing, a quel determinato tasso, ma in regime di capitalizzazione semplice? Qual è, di fatto, il mercato? C’è un’effettiva concorrenza sui prodotti bancari in Italia? Sarebbe possibile la verifica di un’effettiva offerta, sul mercato bancario, di mutui, finanziamenti o leasing con piani di ammortamento, a rate costanti, con regime di capitalizzazione semplice allo stesso tasso nominale (ma, per quanto si è detto, tasso effettivo e, dunque, costo complessivo differente) di quelli offerti in regime di capitalizzazione composta?

Pubblico di seguito il link al mio articolo, pubblicato su Diritto.it, con alcune brevi considerazioni “a prima lettura” della sentenza della Corte di Cassazione all’esito del rinvio pregiudiziale (cliccare qui).

Il tema sarà approfondito nel webinar del 2 luglio 2024 organizzato da Formazione Maggioli (moderatrice Avv. Monica Mandico) nel quale sarò relatore insieme al Prof. Antonio Annibali (professore ordinario f.r. di matematica all’Università Sapienza di Roma) e al dott. Francesco Olivieri (matematico ed attuario, esperto in analisi dei rapporti bancari e finanziari). Informazioni sul programma e modalità di iscrizione al webinar sul sito di Formazione Maggioli (cliccare qui).

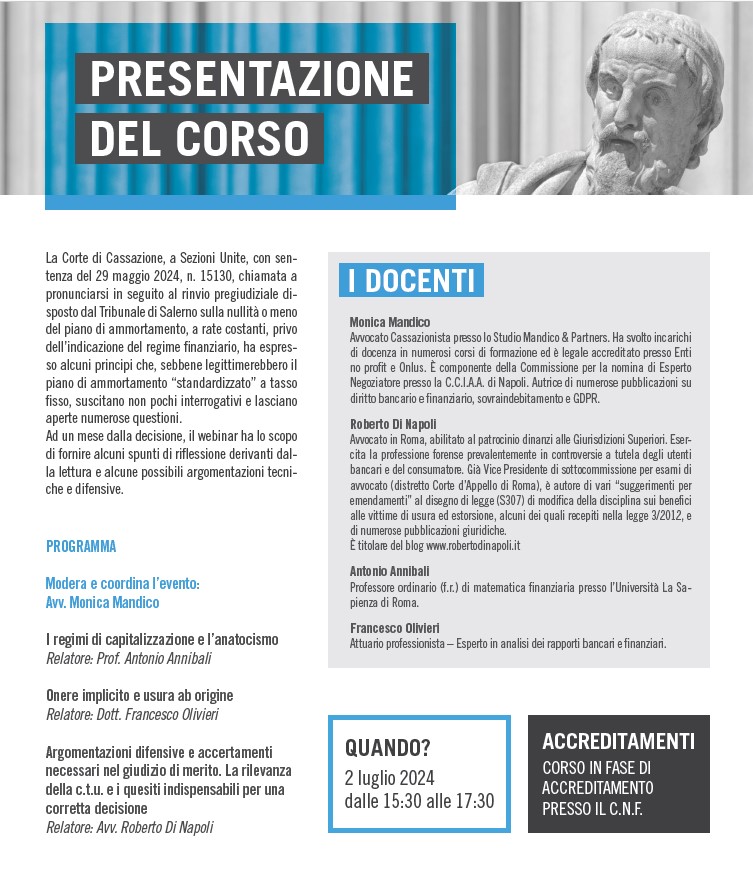

La Corte di Cassazione, Sezioni Unite, con sentenza del 29 maggio 2024, n. 15130, chiamata a pronunciarsi, in seguito al rinvio pregiudiziale disposto dal Tribunale di Salerno, sulla nullità o meno del piano di ammortamento, a rate costanti (cosiddetto “alla francese”), privo dell’indicazione del regime finanziario (capitalizzazione composta o semplice), ha espresso alcuni principi che, sebbene legittimerebbero il piano di ammortamento “standardizzato” a tasso fisso, suscitano non pochi interrogativi e lasciano aperte questioni che, invece, frequentemente emergono dall’esame dei contratti di finanziamento, mutuo o leasing.

Cosa ha realmente affermato e deciso la Suprema Corte? Qual è il “perimetro” di applicabilità dei principi affermati? Quali sono gli accertamenti contabili che andrebbero effettuati, le domande e le argomentazioni giuridiche che si potrebbero ancora sostenere per una decisione conforme a legge, alla logica e alle regole matematiche? Le norme di legge possono sempre prescindere dai principi matematici universali?

Il 2 luglio 2024, a poco più di un mese dalla decisione, sarò relatore al webinar organizzato da Maggioli Formazione con lo scopo di fornire alcuni spunti di riflessione derivanti dalla lettura e alcune possibili argomentazioni tecniche e difensive insieme all’Avv. Monica Mandico che modererà il seminario, al Prof. Antonio Annibali (professore ordinario f.r. di matematica finanziaria all’Università Sapienza di Roma) e al dott. Francesco Olivieri (matematico ed attuario, esperto in analisi dei rapporti bancari e finanziari). E’ stato richiesto l’accreditamento al CNF per il riconoscimento di crediti formativi per la formazione continua degli avvocati.

Nel corso del mio intervento esporrò alcune mie considerazioni in merito a:

Il “campo visivo” e i rinvii a quanto risultante dal giudizio di merito

Rispetto di principi matematici e interpretazione della norma

Domande, eccezioni e possibili argomentazioni difensive non in contrasto con la sentenza Cass. S.U. n. 15130/2024

Gli accertamenti indispensabili nel giudizio di merito, la rilevanza della c.t.u. e i quesiti indispensabili per una corretta decisione

Il prof. Antonio Annibali interverrà su:

I regimi di capitalizzazione e l’anatocismo.

Oggetto dell’intervento del dott. Francesco Olivieri:

Onere implicito e usura ab origine

Programma e informazioni sulle modalità di iscrizione sono pubblicate sulla pagina dell’organizzatrice (cliccare qui)

Lieto dell’invito, parteciperò volentieri, come relatore, al corso online di diritto bancario e finanziario organizzato dallo studio legale Mandico & partners e da Edizioni Giuridiche Oristano. Il corso, suddiviso in 6 moduli (per tre ore ciascuna) e che avrà inizio il 7 giugno p.v., avrà ad oggetto le principali questioni che emergono nel contenzioso tra utenti e banche con illustrazione delle più recenti pronunce giurisprudenziali e degli aspetti ancora controversi: tematiche che saranno affrontate da relatori -avvocati e consulenti contabili- che, da anni, quotidianamente, si occupano della materia.

Aggiornamento del 4 maggio 2024: nel mio post del 1° maggio -sotto riprodotto- avevo ricordato ed evidenziato la solita bravura di Antonio Albanese confermata, ancora una volta, nel film “Cento domeniche”. Il 3 maggio è risultato tra i primi 5 nella categoria “miglior attore protagonista” del Premio David di Donatello. Sul sito dell’Ansa l’intervista ad Antonio Albanese che ha, tra l’altro, dichiarato di avere “voluto fortemente” questo film “per denunciare un‘ingiustizia che era stata dimenticata e questa ingiustizia non si deve più ripetere”.

La riproduzione anche parziale del contenuto del blog è riservata. E’ consentita la riproduzione solo citando la fonte o il link del blog o del singolo post

Ho visto, qualche sera fa, “Cento domeniche“, il film diretto e interpretato da Antonio Albanese sui risparmiatori vittime dei crac bancari. In verità, lo avrei voluto vedere, al cinema, a fine novembre, la stessa sera in cui è uscito nelle sale. Ci ho provato ma, a causa del traffico, quando sono arrivato nelle vicinanze ero già in ritardo. Avendo visto il trailer e letto le recensioni, sapevo che si trattava di un bel film grazie anche alla bravura di Antonio Albanese. Pensandoci meglio, nei giorni successivi, ho preferito, però, rinviarne la visione per un timore che, nel frattempo, mi era sopraggiunto: quello di uscire dal cinema ancora più “rattristato” o “disgustato” nel “vedere” la storia e la rappresentazione così veritiera di quanto subito dai tanti risparmiatori “traditi” dalla banca “di fiducia” in cui pensavano che i loro risparmi sarebbero stati al sicuro ma che, invece, da un giorno all’altro, hanno visto “azzerato” il valore delle azioni, a volte, magari, nemmeno volute realmente, bensì, “sollecitate” dalla banca stessa o firmate in mancanza delle necessarie informazioni . Giorni fa, nel vedere il catalogo di film su una delle più note piattaforme streaming, ho rivisto la locandina e, questa volta, mi sentivo “pronto”. Non sono certamente un critico cinematografico ma considero il film non soltanto ben fatto -con un soggetto così aderente alla realtà e al dramma vissuto, recentemente, da tanti onesti risparmiatori- ma anche (purtroppo) “istruttivo” ; forse dovrebbe essere fatto vedere (uso il condizionale anche se vorrei sbagliarmi e sapere che già lo si stia facendo) anche nelle scuole in cui si vorrebbero impartire (come si legge, talvolta) lezioni di “educazione finanziaria” (a volte, sono rimasto perplesso nel leggere iniziative o progetti in collaborazione proprio con chi già dovrebbe -o avrebbe dovuto- impedire abusi bancari).

Antonio Albanese, nel film, è Antonio Riva, un onesto lavoratore e risparmiatore che, felicissimo appena la figlia Emilia gli annuncia che si sarebbe sposata, si reca in banca per sapere come poter avere, al più presto, a disposizione l’importo necessario per vedere realizzato quello che riteneva essere il suo sogno da padre: quello di provvedere a tutto per festeggiare l’amata figlia che avrebbe portato all’altare. Il direttore gli consiglia di non toccare le azioni che viaggiavano “a vele spiegate“. Antonio resta stupito già nello scoprire di essere azionista della stessa banca piuttosto che obbligazionista. Gli viene consigliato, quindi, di lasciare viaggiare le sue azioni e di sottoscrivere un finanziamento per ottenere quanto gli sarebbe servito (circa 30 mila euro) visto che il costo -a dire del direttore- sarebbe stato pagato con lo stesso rendimento delle azioni. La fiducia nella propria banca è tale che, inizialmente, rifiuta di leggere anche il giornale che gli viene messo sotto agli occhi con la notizia della grave crisi in cui versava “l’istituto” . Le informazioni cominciano a diffondersi e un suo amico si ritrova in un letto di ospedale per il dolore dopo avere visto in fumo il frutto di una vita di lavoro e sacrifici anche di domenica. Il film rappresenta esattamente non solo quanto, più di una volta, avvenuto negli ultimi 10-15 anni a causa del dissesto di banche, delle conseguenti perdite economiche subite da risparmiatori “truffati”, ma anche i danni alla salute, dall’insonnia al vero e proprio danno biologico o psichico. Non mancano, poi, gli “amici” che, da una parte, pensano di “aiutarlo” e, dall’altra, lo fanno sentire un “deficiente” come se avesse compiuto “una fesseria”. Non manca, nemmeno, chi lo consiglia di stare “tranquillo” rassicurandolo che la banca mai sarebbe potuta fallire e fosse solo in momentanea difficoltà sottacendo, però, che la propria tranquillità derivava dall’essersi già, lui, messo al sicuro vendendo le azioni prima dell’inizio della tempesta.

Credo che il film vada particolarmente apprezzato anche per il coraggio di chi lo ha scritto, prodotto e distribuito, soprattutto in un Paese in cui spesso si avverte -pure da chi avrebbe il dovere di informare- un timore che si possa sospettare o mettere in dubbio la correttezza delle banche (finanziatrici di imprese o di giornali se non, addirittura, negli stessi c.d.a.) e, al contrario, sembra più frequente e facile vedere attribuite colpe e responsabilità in capo all’utente bancario. Un film, oltre che con una storia ispirata dalla triste e recente realtà, “coraggioso” fino ai titoli di coda preceduti, in sequenza, dalle scritte e da una dedica “Negli ultimi anni decine di miliardi di euro sono andati in fumo nei crac bancari” – “Pochi privilegiati sono riusciti a mettere al riparo i loro soldi“- “Centinaia di migliaia di persone non ci sono riuscite. Questo film è destinato a loro“.

Non nascondo che il film mi è piaciuto molto anche per ragioni “professionali”, oltre che per avere “provato”, purtroppo, da vicino, esperienze e sofferenze familiari non molto diverse a causa di gravissimi abusi bancari rimasti finora impuniti. Quale difensore, da oltre 20 anni, di utenti, ho visto e vedo, quasi quotidianamente, le difficoltà o i drammi determinati da abusi aventi un’origine diversa da quella del “risparmio tradito” -ossia, dagli addebiti illegittimi su rapporti bancari- e, dunque, da un angolo visuale differente ma con un elemento comune: quello degli irrimediabili danni non solo patrimoniali ma a vari altri diritti fondamentali della persona. Storie di imprenditori o consumatori distrutti a causa di pretese bancarie che si sono rivelate indebite, all’esito dei giudizi, fino a rivelare che il saldo era a credito piuttosto che a debito o che gli interessi richiesti erano “manifestamente usurari” e che, nel frattempo, hanno visto lo stravolgimento della propria vita, la distruzione della propria impresa e l’esclusione dal mercato, l’ingiusta perdita del patrimonio, la compromissione della propria immagine, la compromissione della vita familiare o l’insorgenza di patologie. A tale ultimo proposito, sin dal 2015, a partire dalla quinta edizione del mio manuale “Anatocismo bancario e vizi nei contratti“, ho dedicato alcuni paragrafi proprio ai danni alla salute da abusi bancari. La giurisprudenza civile, per fortuna e grazie alla competenza e serietà di tanti magistrati, è, da una parte, confortante per le innumerevoli pronunce con le quali si è rideterminata la posizione contabile o si è restituito il maltolto sebbene, dall’altra parte, non manchino, sotto alcuni profili, contrasti interpretativi della legge che nemmeno dovrebbero sussistere. Ma quanti sono gli abusi bancari rimasti impuniti?E’ possibile che, a fronte di tanti risparmiatori che hanno ingiustamente sofferto o perso i propri risparmi, o di imprenditori che hanno visto la distruzione o il fallimento della propria impresa -non potendosi dimenticare, peraltro, qualcuno che “non ha retto”, sentendo come una vergogna il non riuscire ad affrontare le necessità economiche dopo, magari, una ingiusta revoca del conto- o di quanti hanno ingiustamente perso anche la casa, a fronte perfino di pronunce civili che hanno accertato la responsabilità della banca per la perdita subita dal risparmiatore o l’illegittimità della pretesa non vi siano stati funzionari bancari severamente puniti con sentenze definitive?

Consiglio vivamente la visione di “Cento domeniche” (Regia: Antonio Albanese. Cast: Antonio Albanese, Sandra Ceccarelli, Maurizio Donadoni, Donatella Bartoli, Bebo Storti, Giulia Lazzarini, Elio De Capitani, Liliana Bottone, Carlo Ponta). Lo si può vedere ancora sulle principali piattaforme streaming: un film che spero continui ad essere visto e che faccia riflettere.