http://www.ilmessaggero.it/articolo.php?id=897319&sez=ECONOMIA&ssez=ECONOMIA_E_FINANZA

Mastercard condannata dalla Corte europea: niente commissioni interbancarie da pagare

Posted by Roberto Di Napoli su 12 settembre 2014

Posted in Carte di credito, Diritto dei consumatori, fainotizia | Leave a Comment »

Nessun obbligo per chi acquista un pc di accettare il sistema operativo

Posted by Roberto Di Napoli su 12 settembre 2014

Condividi:

Posted in caste, fainotizia, rimborsi | Leave a Comment »

Anteprima presentazione del libro “L’usura nel contenzioso bancario”.

Posted by Roberto Di Napoli su 31 luglio 2014

Tra pochi minuti, a partire dalle ore 12,15, l’associazione SOS Utenti dedicherà, in streaming, un video di presentazione del mio ultimo volume “L’usura nel contenzioso bancario” edito da Maggioli Editore, già in vendita attraverso le varie librerie online e, nei prossimi giorni (è appena stato stampato), nelle principali librerie giuridiche. Il video potrà essere visto, anche successivamente, attraverso il sito dell’associazione.

Anteprima della prefazione e di alcune pagine del volume (clicca qui)

Condividi:

Posted in banche, presentazione libro L'usura nel contenzioso bancario, usura, usura ed estorsione bancaria, vittime | Contrassegnato da tag: anatocismo, libri su usura, Usura bancaria | 5 Comments »

Una mia intervista su Leggi Oggi su “L’usura nel contenzioso bancario: interessi e limiti di legge”

Posted by Roberto Di Napoli su 25 luglio 2014

Pubblico di seguito il link ad una mia intervista pubblicata su Leggi Oggi.

L’usura nel contenzioso bancario: interessi e limiti di legge.

Condividi:

Posted in banche, usura, usura ed estorsione bancaria, vittime | Leave a Comment »

In arrivo nelle librerie: “L’usura nel contenzioso bancario”

Posted by Roberto Di Napoli su 23 luglio 2014

A distanza di un anno dalla IV edizione di “Anatocismo e vizi nei contratti bancari“, è in arrivo il mio ultimo lavoro -“L’usura nel contenzioso bancario“, edito sempre da Maggioli Editore- specificamente dedicato all’usura e che, dunque, costituirà la “parte speciale“, l’appendice, del primo.

Pur nella consapevolezza della complessità della materia e del continuo evolversi della giurisprudenza, si è cercato di offrire al lettore –e, soprattutto, alla vittima di usura- un quadro dei principali strumenti di difesa e una “panoramica” delle principali e più recenti pronunce, soprattutto, in materia di rapporti in conto corrente, mutui, leasing, usurarietà sopravvenuta: ciò con l‘auspicio che questo pur mio modesto lavoro possa essere di aiuto a quegli imprenditori vittime di abusi bancari e che dovrebbero costituire il polmone dell’economia di un Paese.

Continuo a credere, infatti, che se è accettabile e “meritevole di tutela” il giusto profitto delle imprese creditizie, allo stesso modo di quello di ogni altra attività imprenditoriale, non può, però, di certo, tollerarsi l’usura da chiunque sia commessa: nemmeno dalle banche. Lo impone la legge, la giurisprudenza, la matematica (che non dovrebbe essere “un’opinione”), i cui criteri al fine di valutare l’usurarietà non si comprende come possano essere diversi a seconda di chi sia l’autore del reato, e dovrebbe ricordarlo chiunque, di fatto, si trovi a decidere le sorti di un utente bancario: un provvedimento al fine di ottenere un credito che, poi, si rivela infondato o superiore al dovuto può determinare “la vita o la morte” dell’impresa o, comunque, compromettere il patrimonio se non, addirittura, la salute, la serenità e vari altri diritti fondamentali dell’utente bancario e della sua stessa persona. Credendo che il pensiero non possa essere diverso a seconda di chi commetta il reato, sarebbe utile se si ricordasse, sempre, la frase di Papa Francesco: “Quando una famiglia non ha da mangiare perché deve pagare il mutuo agli usurai, no, quello non è cristiano, non è umano. E questa drammatica piaga sociale ferisce la dignità inviolabile della persona umana”.

Clicca qui per leggere la prefazione e sfogliare alcune pagine del volume

Condividi:

Posted in anatocismo, banca ditalia, banche, fainotizia, L'Industriale, libri, papa, usura, usura ed estorsione bancaria, vittime | 2 Comments »

E’ conforme a Costituzione attribuire la qualifica di “fallito” alla persona fisica? Un’interessante ordinanza del Tribunale di Vicenza

Posted by Roberto Di Napoli su 10 luglio 2014

In un periodo e in un Paese in cui si avverte la sensazione che i diritti fondamentali della persona umana siano sempre più trascurati – per non dire proprio calpestati e mortificati- da chi, come il legislatore, dovrebbe rappresentare e tutelare i cittadini concretizzando anche sotto il profilo normativo quei principi e norme costituzionali che pongono la persona umana, la sua dignità e i suoi diritti fondamentali quale oggetto di tutela e promozione, sono, ancora una volta, quei giudici seri, competenti e sensibili a rivelarsi il più valido e forte presidio a tutela dell’ordinamento e dei sacrosanti diritti dei cittadini.

Mentre non sono mancati provvedimenti legislativi che -piuttosto che intervenire sulle vere cause e responsabili dell’attuale situazione economica e del debito pubblico riducendo i veri sprechi e costi inutili a carico dello Stato- hanno anteposto esigenze di spending review a quelle di tutela dei diritti fondamentali della persona (si pensi agli aumenti del contributo unificato o a discutibili filtri che possono ostacolare l’agevole accesso alla Giustizia, alle difficoltà nell’ottenere la liquidazione degli indennizzi per la durata eccessiva dei processi), l’ordinanza di rimessione alla Corte Costituzionale emessa dal Tribunale di Vicenza, oltre che per la correttezza della motivazione, si ritiene di particolare interesse per la questione rilevata: la valutazione di conformità o meno a varie norme costituzionali dell’estensione del fallimento alla persona fisica dell’imprenditore e della declaratoria di “fallito” di quest’ultimo piuttosto che della sola impresa.

L’ordinanza descrive correttamente il senso di mortificazione della dignità e della persona che può avvertire chi viene qualificato con l’appellativo “fallito” e la discriminazione tra l’imprenditore la cui impresa supera la soglia di fallibilità (e, dunque, viene dichiarato “fallito”) e colui il quale, invece, non è fallibile.

E’stato attentamente rilevato come “L’inadeguatezza dell’uso del termine “fallito”, per colui la cui impresa sia in stato di insolvenza, deriva dal fatto che il termine fallito non è solo un termine tecnico giuridico, ma anche, e soprattutto, un termine di portata ben più ampia, che coinvolge la persona nella sua globalità, in tutte le sue sfere e relazioni sociali, e nel suo più intimo sentire ed amor proprio.

Colui la cui impresa non abbia funzionato, e che viene dichiarato fallito, può sentirsi per questo, ed essere considerato dagli altri, un fallito? Così possono pensare le persone con cui viene a contatto il fallito nella vita di relazione, dalla famiglia (figli, coniuge, parenti) in poi (amici, colleghi).

Non si può dichiarare il fallimento di una persona, la quale non si riduce ad essere solo un’impresa.

Non è modernamente più tollerabile che una persona possa rinunciare al bene della vita (cosa che, purtroppo, attualmente, talvolta, succede) per non subire l’onta di sentirsi chiamare fallito davanti a tutti.“

Ricordando, quindi, come sia e debba ritenersi superata la concezione che assimilava il fallito col responsabile di frode e il sillogismo risalente a Baldo degli Ubaldi “detoctor ergo fraudator“, il giudice del Tribunale di Vicenza ha evidenziato come possa accadere che la causa del fallimento sia riconducibile al mancato pagamento di crediti dell’imprenditore sottolineando, tra l ‘altro, il paradosso se si considera come tra questi possano esserci crediti verso lo Stato che, poi, con una legge, lo qualifica pure “fallito”.

E’stato ricordato, quindi, come “L’insolvente può essere, e normalmente è, una brava persona, magari incapace di gestire un’azienda, o persino soltanto uno che non è stato pagato dai propri clienti, fors’anche dallo Stato, ma non certo necessariamente un frodatore, o ingannatore, per obbligatoria definizione giudiziaria.

Insolvente non è necessariamente truffatore, quindi non è, e non deve essere, necessariamente “fallito” (da “fallare”= ingannare)”.

Dichiarando non manifestamente infondata la questione di legittimità costituzionale, il Tribunale di Vicenza con l’interessante ordinanza che invito a leggere attentamente ha chiesto, quindi alla Consulta di Volersi “ dichiarare l’illegittimità costituzionale:

– dell’art. 1, co. 1, e dell’art. 5, co. 1, l.f., nella parte in cui assoggettano a fallimento l’imprenditore individuale persona fisica, e non autonomamente la sola impresa individuale intesa come attività, ovvero alternativamente nella parte in cui assoggettano a fallimento l’imprenditore individuale anziché limitarsi a dichiararne l’insolvenza, o a dichiarare soltanto l’insolvenza dell’impresa della persona fisica come attività (le norme impugnate potrebbero così risultare: art. 1, “Sono soggetti alle disposizioni sull’insolvenza e sul concordato preventivo gli imprenditori che esercitano una attività commerciale, esclusi gli enti pubblici.”, oppure “Sono soggette alle disposizioni sul fallimento e sul concordato preventivo le imprese che esercitano una attività commerciale, esclusi gli enti pubblici.”; art. 5, “L’imprenditore che si trova in stato d’insolvenza è dichiarato insolvente.”, oppure “L’impresa che si trova in stato d’insolvenza è dichiarata fallita.”)

Un provvedimento, dunque che, a prescindere da quale sarà l’esito e la decisione della Consulta, dimostra la sensibilità del collegio verso un appellativo e una situazione giuridica (l’estensione del fallimento dell’impresa alla persona fisica dell’imprenditore) anacronistica e che suscita dubbi sulla compatibilità con un Paese civile.

Nel frattempo, credo, comunque, che ogni soggetto coinvolto (avvocati, curatori, custodi, giudici) possa contribuire al rispetto della persona umana e allo sviluppo di un Paese che si vuole ritenere “civile”: non solo nelle procedure concorsuali. Ritengo, ad esempio, che anche nei giudizi di opposizione a decreto ingiuntivo possa essere corretto l’appellativo di “ingiunto” piuttosto che quello di “debitore” così come in una procedura esecutiva (soprattutto nei casi in cui vi sia opposizione) , se è conforme a realtà la qualificazione di “esecutato” in quanto, appunto, è innegabile che sia il soggetto a cui carico pende la procedura esecutiva, sarebbe ancora più corretto anticipare il termine “debitore” con la qualificazione di “presunto”.

In ogni caso, a prescindere dagli appellativi, serve una profonda riflessione e sensibilizzazione generale sul trattamento che la legge riserva al “fallito” o all’esecutato, escludendo presunzioni o pregiudizi. Ricordo, qualche anno fa, in una sala informatica di un Tribunale, un cartello con cui si avvertiva che segretarie di studi legali e altri soggetti tra cui lo stesso esecutato avessero un tempo limitato (mi pare 20 minuti) per visionare il fascicolo al pc (tra l’altro obsoleti e il cui funzionamento determinava attese tra una pagina e l’altra). Ho sempre ritenuto incivile un avvertimento simile se si considera che il soggetto principale che ha diritto ed interesse a salvaguardare i suoi beni deve essere proprio l’esecutato.

Allo stesso modo, pur apprezzandosi l’ordinanza del giudice vicentino, credo che, intanto, ci si possa astenere dall’utilizzo del termine “fallito” per qualificare colui il quale io, da sempre, anche negli scritti difensivi, ritengo più corretto indicare come il soggetto “a cui carico pende la procedura concorsuale”.

Cliccare qui per leggere il testo integrale dell’ordinanza del Tribunale di Vicenza 12 Giugno 2014 pubblicata sulla rivista Il Caso.it

Condividi:

Posted in Corte Costituzionale, Fallimenti singolari, giustizia giusta, indifferenti, Uncategorized | Leave a Comment »

A Trani, avviso conclusione indagini per usura bancaria e concorso morale di ex responsabili della Banca d’Italia. Ma quante sono le imprese devastate e i patrimoni saccheggiati?

Posted by Roberto Di Napoli su 25 giugno 2014

La notizia apparsa, nei giorni scorsi, sui principali organi di informazione in merito all’avviso di conclusione indagini emesso dalla Procura della Repubblica di Trani nel cui procedimento sarebbero coinvolti, oltre ai vertici delle banche, anche gli ex responsabili di uffici della Banca d’Italia e del Ministero dell’Economia conforta le vittime di usura bancaria contribuendo a rafforzare la loro fiducia nelle Istituzioni e, in particolar modo, nell’esistenza di magistrati imparziali oltre che competenti anche nella specifica materia.

Leggendo, in particolare, quanto riportato da Il Fatto Quotidiano in merito ai motivi che hanno determinato il PM dott. Ruggiero ad accusare anche gli ex responsabili della Banca d’Italia e del Ministero dell’Economia si comprende come la Procura pugliese abbia ben compreso gli effetti derivanti dalle formule divulgate, a partire da settembre 1996, dalla Banca d’Italia alle banche al fine di rilevare i tassi medi applicati nel trimestre precedente e, secondo le frequenti difese degli istituti di credito, valide anche per la determinazione del tasso effettivo applicato per confrontarlo col tasso soglia al fine di verificarne l’usurarieta’: formula, quella divulgata nelle Istruzioni della Banca d’Italia, secondo cui il tasso effettivo applicato si determinerebbe non attraverso quello che, a chiunque, sembrerebbe l’unico criterio logico, rapportando gli interessi al capitale effettivamente erogato (conformemente, tra l’altro, a quanto previsto dall’art. 644 cod. pen. secondo cui per determinare il tasso effettivo annuo si tiene conto degli interessi, oneri, commissioni, qualunque spesa -tranne quelle per imposte e tasse- collegate all’erogazione del credito), ma con una formula composta da due frazioni: nella prima vi sono gli interessi rapportati al capitale (“numeri”), dall’altra, invece, spese ed oneri rapportati all’importo utilizzato. Prima del 2009, poi, le commissioni di massimo scoperto applicate nei conti correnti, secondo le Istruzioni della Banca d’Italia, erano, addirittura, escluse (o meglio, rilevate a parte) non rientrando, dunque, nel calcolo del tasso effettivo. E’ evidente, quindi, che, in tal modo, il tasso effettivo annuo applicato dalle banche risulterebbe inferiore: ciò, oltretutto, malgrado tre sentenze della Corte di Cassazione, a partire dal 2010 e varie pronunce dei giudici di merito abbiano riconosciuto la non correttezza del calcolo “suggerito” dall’Organo di Vigilanza (il cui capitale sociale è composto dalle stesse principali banche) con Istruzioni e circolari, oltretutto, che non sono fonte di legge, nè, dunque, possono derogare alla norma penale sebbene recepite in decreti ministeriali. La Cassazione, anzi, ha anche precisato che esse non sono vincolanti laddove in violazione di legge.

Si considerino, oltretutto, gli effetti paradossali di una tale formula: un usuraio criminale, a fronte di 1000 euro date in prestito, anche dopo poco tempo, ne potrebbe chiedere 50.000 giustificandosi con una “tesi” non molto dissimile, sostenendo, ad esempio, che 300 euro costituiscono gli interessi e, il resto, costituirebbero spese, commissioni (magari, da “disoccupazione” o rischio di galera) che andrebbero rapportate -secondo una tale, assurda, giustificazione- non all’utilizzato (cioè i 1000 euro) ma all’accordato, ossia, all’importo più elevato promesso.

Con la formula “raccomandata” dalla Banca d’Italia -come confermato anche da quanto riportato da Il Fatto Quotidiano nel rappresentare i motivi che hanno determinato il PM di Trani ad emettere l’avviso conclusione indagini anche nei confronti degli ex responsabili degli uffici della Banca d’Italia e del Ministero dell’Economia- tassi di interesse superiori al tasso soglia, e, dunque, usurari, risultavano, invece, inferiori e, dunque, leciti.

Quanti sono i procedimenti penali per usura instaurati in seguito a denunce presentate da imprenditori e archiviati con la motivazione che, con l’utilizzo della formula utilizzata dalla Banca d’Italia, il tasso non era usurario? Quante sono le imprese o industrie fallite, cessate o cedute? Quanti i dipendenti licenziati? Quante le famiglie che hanno perso i loro immobili a fronte di scellerate azioni esecutive instaurate da banche e loro rappresentanti senza scrupoli, tantomeno quello di porsi interrogativi sulla legittimità e correttezza dei calcoli effettuati? E’ sicuro che i tanti imprenditori che si sono suicidati non sono state vittime di usura o abusi bancari impuniti? (a differenza dei titoli coi quali i giornali, spesso, hanno intitolato la notizia come, ad esempio: “per colpa della crisi” o “schiacciato dai debiti”: titoli che potrebbero sembrare un ulteriore oltraggio e che richiamano alla memoria un pezzo di un romanzo di Sciascia in cui scriveva che, in Sicilia, molte indagini complesse per scoprire il mandante o movente di omicidio venivano chiuse subito come fossero “una storia semplice” o magari, il delitto, determinato da “motivo passionale”)

Come pare che la Procura di Trani abbia ben compreso, non è solo una questione di abusi nei rapporti privati tra imprenditori e banche. L’usura può danneggiare l’intera economia.

Penso, poi, che le imprese costituiscono i polmoni, se non il cuore, di un Paese. Determinarne la chiusura, fare esasperare gli imprenditori piuttosto che incoraggiarli, significa privare di ossigeno l’intera economia nazionale. Come si fa, d’altronde, a pensare all’azienda creata con sacrifici, alla produzione, al pagamento di tasse sempre più pressanti e intollerabili, al pagamento delle buste paga ai dipendenti se l’imprenditore deve anche pensare a difendersi da pretese avanzate da banche pur quando sanno che la legge e la giurisprudenza le ritiene illegittime?

Ho la sensazione che se il procedimento penale pendente a Trani dovesse proseguire, oltre all’usura bancaria e al concorso morale in tale delitto, l’imputazione potrebbe essere estesa anche ad altri reati. Il codice penale, all’art. 419, punisce un delitto, altrettanto grave, prevedendo, al primo comma : “Devastazione e saccheggio. — Chiunque, fuori dei casi preveduti dall’art. 285, commette fatti di devastazione o di saccheggio è punito con la reclusione da otto a quindici anni“.

La distruzione di tante imprese e patrimoni, determinata da abusi bancari, non mi pare una fattispecie molto diversa.

Condividi:

Posted in aiuti alle banche, banche, fainotizia, stato di diritto, usura, usura ed estorsione bancaria, vittime | 2 Comments »

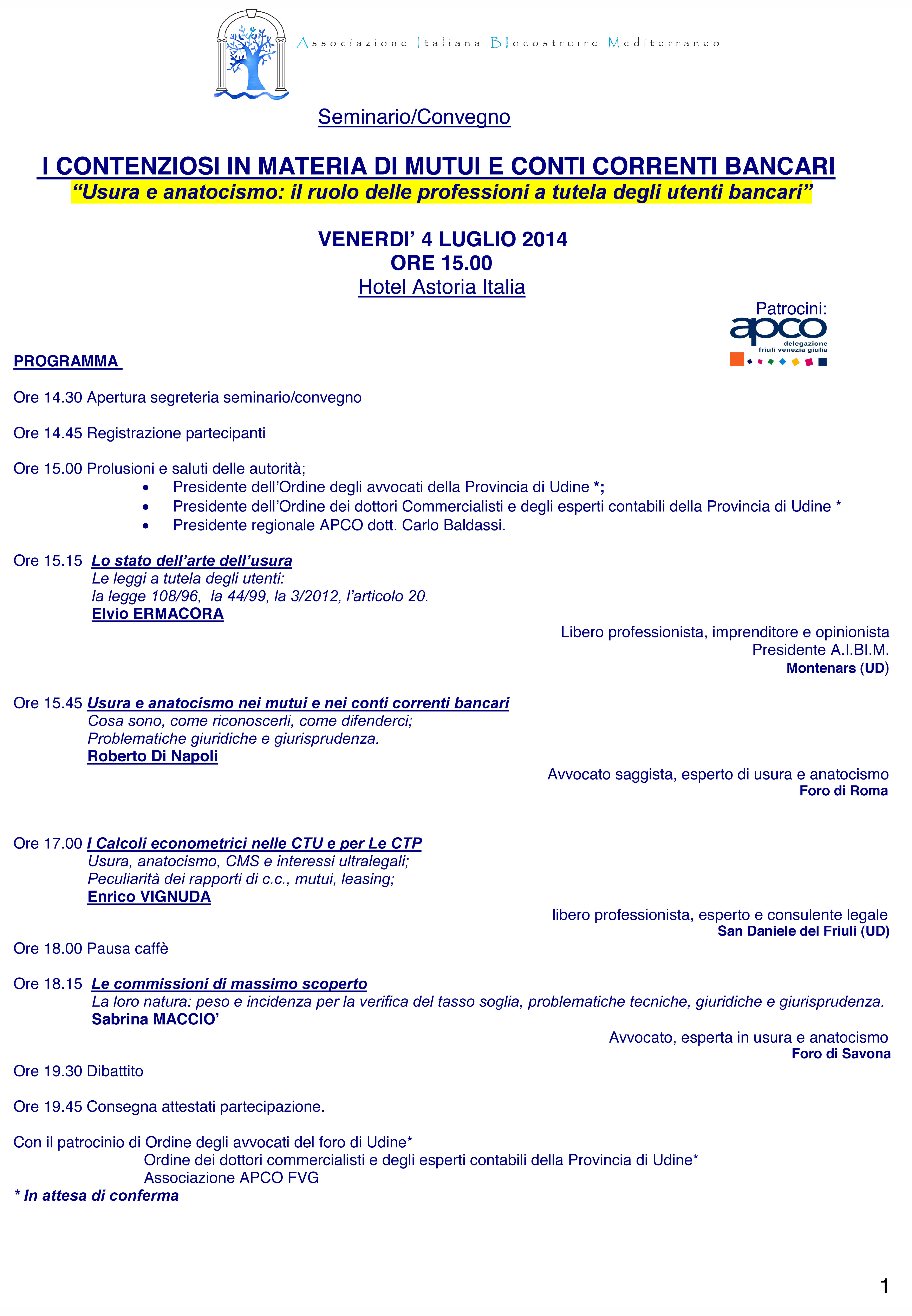

Tre convegni su anatocismo e usura nei rapporti bancari a Chieti, Albano Laziale e Udine

Posted by Roberto Di Napoli su 23 giugno 2014

Prosegue l’interesse di avvocati e commercialisti per il tema dell’anatocismo e usura nei rapporti bancari.

Venerdì 27 Giugno, a Chieti, ![]() sarò relatore al seminario organizzato da Maggioli Editore facente parte del ciclo di convegni, sullo stesso argomento, che si sono già tenuti, negli scorsi mesi, a Brescia (lo scorso 21 Marzo), Pesaro (28 Marzo), Bologna (4 Aprile) e Pavia (16 Maggio). Il convegno è valido ai fini della formazione continua dei commercialisti ed è stato richiesto l’accreditamento al Consiglio Nazionale Forense. Programma, informazioni e costo sono pubblicati sul sito della casa editrice (cliccare qui).

sarò relatore al seminario organizzato da Maggioli Editore facente parte del ciclo di convegni, sullo stesso argomento, che si sono già tenuti, negli scorsi mesi, a Brescia (lo scorso 21 Marzo), Pesaro (28 Marzo), Bologna (4 Aprile) e Pavia (16 Maggio). Il convegno è valido ai fini della formazione continua dei commercialisti ed è stato richiesto l’accreditamento al Consiglio Nazionale Forense. Programma, informazioni e costo sono pubblicati sul sito della casa editrice (cliccare qui).

Il 3 Luglio p.v., ad Albano Laziale, presso l’ufficio periferico del Tribunale di Velletri, altro convegno organizzato dall’associazione Sodales Juris aderente all’Associazione Nazionale Forense.

Il giorno successivo, 4 Luglio, a Udine, altra giornata formativa organizzata da Aibim. Il convegno è stato accreditato dal Consiglio dell’Ordine degli Avvocati di Udine e prevede 4 crediti formativi. Programma, informazioni, iscrizioni e costo sul sito dell’organizzatore (cliccare qui).

Condividi:

Posted in convegni, estorsione, fainotizia, racket, Uncategorized, usura, usura ed estorsione bancaria | Contrassegnato da tag: anatocismo, convegni, Usura bancaria | Leave a Comment »