Ammortamento alla francese “assolto con formula piena“? Se proprio si volesse utilizzare (sia pure impropriamente) un’espressione utilizzata in ambito penalistico, penso che sarebbe più prudente limitarsi a dire: “prosciolto” ma “allo stato degli atti“; o, forse, ancor meglio: “degli atti” dello specifico caso esaminato. E, allora, non potrebbe che essere invocata ed auspicata la “riapertura delle indagini” per rilevarne l’erroneità o quantomeno la non completezza di quelle effettuate. La questione, comunque, è quasi sempre (sia pur non necessariamente) di natura civilistica e civili sono le più recenti pronunce giurisprudenziali che hanno avuto ad oggetto la tematica del regime finanziario nei piani di ammortamento alla francese.

Si possono davvero qualificare “dissidenti” quei matematici, quei giuristi, tra i quali anche professori universitari ordinari, che con i loro studi e pubblicazioni scientifiche cercano di dimostrare tesi opposte a quelle di loro colleghi sia pure avallate da alcune sentenze che non si ritengono del tutto convincenti o esaustive?

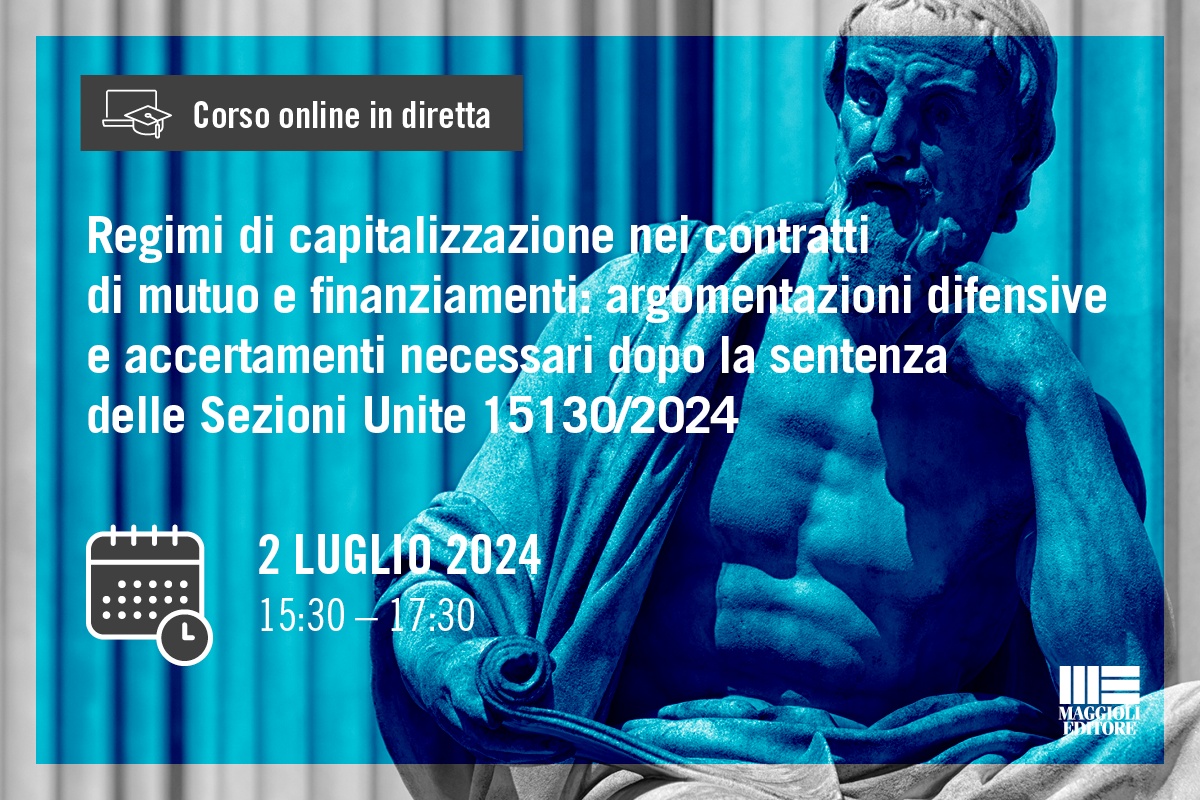

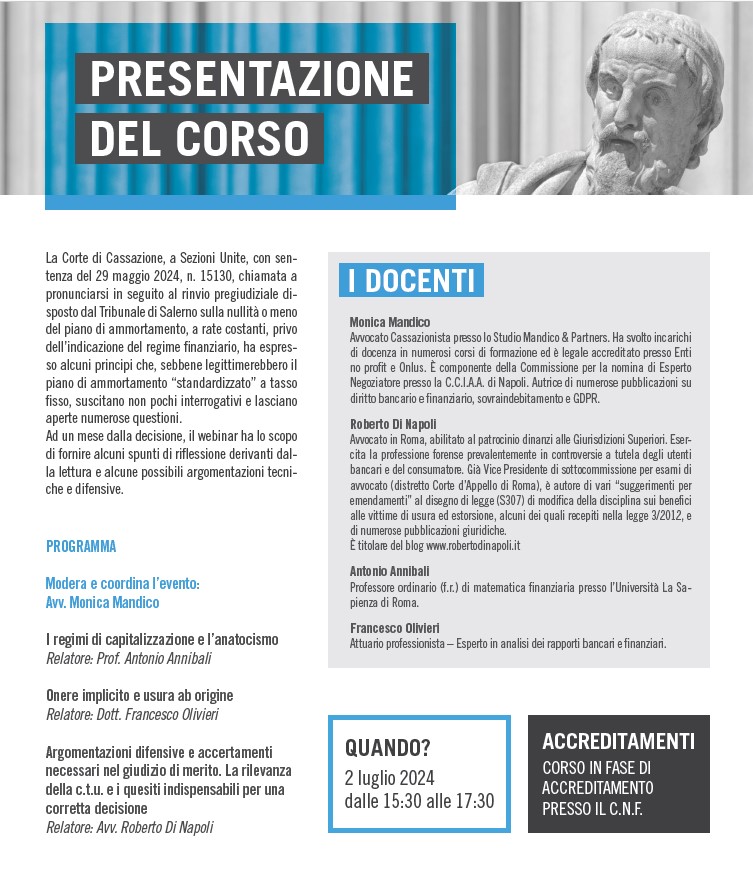

Già all’indomani della pronuncia emessa dalla Corte di Cassazione, a Sezioni Unite, il 29 maggio 2024, n. 15130, emessa all’esito di un rinvio pregiudiziale ex art. 363 bis c.p.c., non sono mancati commenti in dottrina tra i quali, alcuni, già evidenziavano interrogativi e non poche perplessità irrisolti. La questione è sempre attuale così come confermato sia da alcuni provvedimenti dei giudici di merito che da alcune sentenze di Legittimità. Può dirsi risolto ogni contrasto? L’interpretazione delle norme può considerarsi del tutto autonoma ed astratta rispetto a principi, regole e formule matematiche?

Si parlerà anche di questo, e, in particolare, dei regimi finanziari nei piani di ammortamento, nonché delle pronunce successive a Cass. S.U. n. 15130/2024, con il Prof. Antonio Annibali, il dott. Francesco Olivieri e il Collega Avv. Dario Nardone nella IV sessione del corso sul contenzioso bancario organizzato dall’Università telematica Unimarconi e da GM Giuridica che inizierà il prossimo 6 maggio 2025 (iscrizioni aperte fino a tale data).

👉🏻Il corso è accreditato con il riconoscimento di 10 crediti formativi per la formazione degli Avvocati.

👉🏻Informazioni sulle modalità e sul costo di iscrizione sulla pagina del sito della Unimarconi (https://www.unimarconi.it/corso-di-formazione…/)

👉🏻Per leggere il programma, le date e i relatori: