Avv. Roberto Di Napoli Esercita prevalentemente in difesa di vittime di abusi bancari e dei consumatori. Patrocinante in Cassazione e altre Giurisdizioni Superiori

130.133 visite oltre a 34.398 registrate sulla precedente piattaforma Splinder dal 21.03.2007 al 31 Gennaio 2012

Segui il blog dal canale Whatsapp

Dalla pagina del canale, premi sul pulsante “Iscriviti” posto sulla schermata in alto a destra. Se vuoi ricevere la notifica della pubblicazione di un post, premi sulla campanella (premere nuovamente se, invece, non si desidera essere avvisati). Col pulsante “condividi”, potrai divulgare il canale ad altri contatti

Quando è risarcibile il “danno da vacanza rovinata”? Cosa può fare il viaggiatore se il “pacchetto turistico” non è conforme al contratto? Il vettore è sempre tenuto a indennizzare il passeggero in caso di ritardo o cancellazione? Quale normativa è applicabile per richiedere l’indennizzo? La normativa è identica anche per il risarcimento del danno da trasporto? Il proprietario di un’imbarcazione “ormeggiata” in una darsena ha sempre diritto ad essere risarcito per eventuali danni subiti?

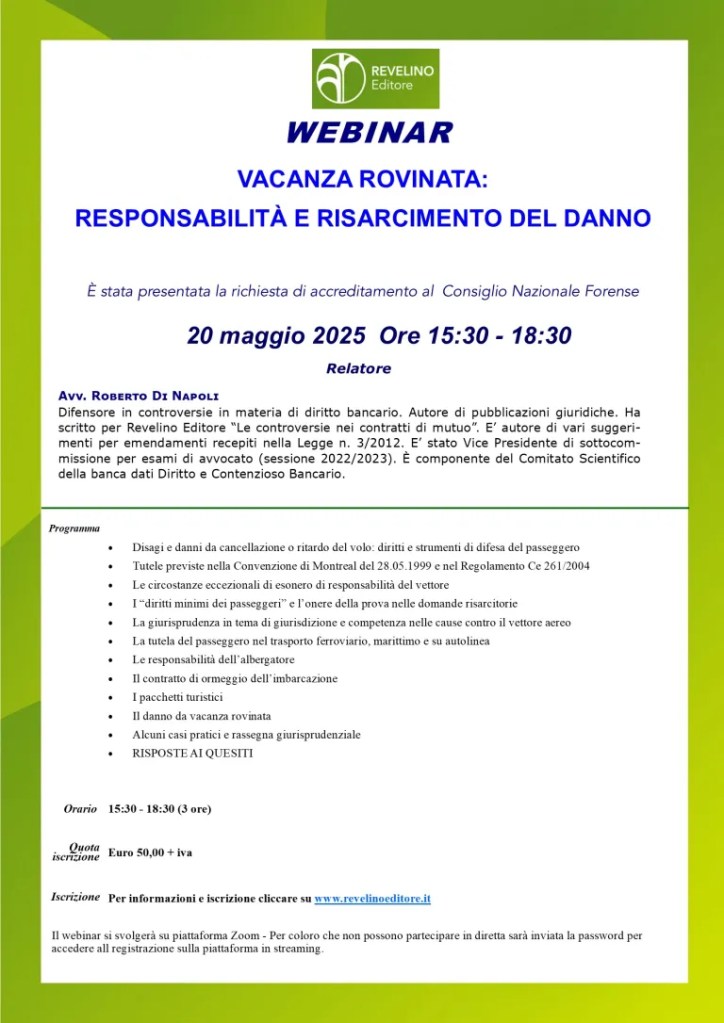

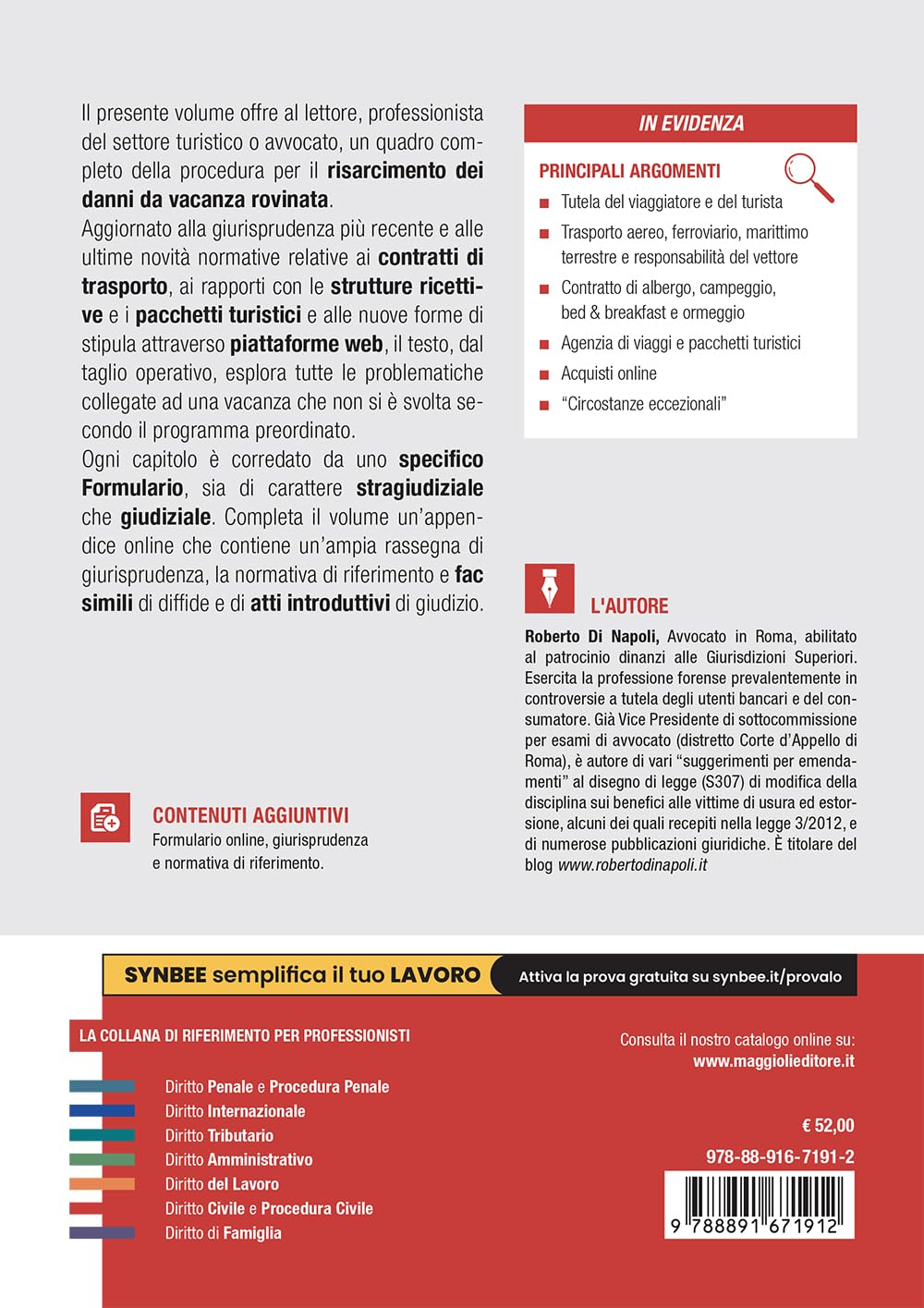

Il 20 maggio 2025, sarò relatore al webinar organizzato da Revelino Editore su “Vacanza rovinata: responsabilità e risarcimento del danno“. Programma, modalità e costo di iscrizione sulla pagina del sito di Revelino Editore che prevede la possibilità di iscriversi per partecipare al solo webinar, oppure, il pacchetto (webinar +libro) comprensivo del mio volume “Il danno da vacanza rovinata“, V edizione, pubblicato da Maggioli Editore.

E’ stato richiesto l’accreditamento al CNF per la formazione continua degli Avvocati.

Video intervista, per il portale giuridico Diritto.it, sulla V edizione del volume “Il danno da vacanza rovinata“, pubblicata da Maggioli Editore e acquistabile nelle librerie giuridiche, oltre che attraverso il sito della stessa casa editrice e delle principali librerie online.

Si può viaggiare per piacere, per lavoro o per altra necessità ma credo che sia comune il senso di forte disagio che si avverte in caso di inesatto adempimento delle prestazioni della controparte o di “difetto di conformità” del pacchetto turistico. La cancellazione di un volo, l’arrivo a destinazione in ritardo, il negato imbarco, l’attesa in aeroporto o in una stazione possono causare disagi, più o meno tollerabili, ma anche veri e propri danni sia di natura patrimoniale che non patrimoniale. Il vettore è sempre tenuto a indennizzare il passeggero in caso di ritardo o di cancellazione? Gli indennizzi previsti dai vari Regolamenti UE sono dovuti anche in caso di sciopero del personale? Il gestore di un resort è responsabile dei danni subiti dal viaggiatore in caso di rapina? Il proprietario di un’imbarcazione “ormeggiata” in una darsena ha sempre diritto ad essere risarcito per eventuali danni subiti? Quando è risarcibile il “danno da vacanza rovinata”? Spero che questa V edizione del mio volume “Il danno da vacanza rovinata”, edito da Maggioli Editore, continui ad essere apprezzata e possa essere utile, oltre che a tour operator e agenzie viaggi, a quanti vogliano conoscere i propri diritti durante il viaggio o essere aggiornati su interessanti e recenti pronunce della giurisprudenza di merito, di legittimità e della Corte di Giustizia Ue.

L’appendice online contiene un’ampia rassegna delle norme e dei principali provvedimenti giurisprudenziali citati nel testo.

Il volume, oltre che nelle librerie giuridiche, può essere acquistato dal sito della casa editrice o attraverso i principali cataloghi online.

INDICE:

Prefazione Premessa Capitolo I La tutela dei diritti del viaggiatore e del turista

Introduzione. La tutela del viaggiatore e del turista

Il codice del turismo

Capitolo II I contratti di trasporto di persone e la responsabilità del vettore

Il contratto di trasporto di persone in generale

La responsabilità del vettore per ritardo, per danni alle persone e ai bagagli secondo la disciplina generale

Il contratto di trasporto marittimo 3.1. La tutela dei passeggeri in caso di sinistri o perdita di bagagli nel regolamento CE n.392/2009 e nell’allegata Convenzione di Atene del 1974 come modificata dal Protocollo del 2002 3.2. La tutela dei passeggeri con disabilità o a mobilità ridotta nonché in caso di ritardo o cancellazione della partenza nel regolamento UE n. 1177/2010 del 24 novembre 2010 3.3. “Circostanze straordinarie”, modifica dell’itinerario, diritti del passeggero in caso di cancellazione del viaggio o di ritardo all’arrivo alla luce dei principi affermati dalla Corte di Giustizia UE (sent. 2 settembre 2021)

Il contratto di trasporto aereo

La responsabilità del vettore aereo per danni alle persone, ai bagagli e per ritardo 5.1. Segue – Nei voli effettuati da vettore comunitario

La risarcibilità delle lesioni personali e la limitazione della normativa convenzionale alle bodily injuries

La disciplina in materia di compensazione ed assistenza ai passeggeri in caso di negato imbarco, cancellazione del volo e ritardo prolungato 7.1. L’interpretazione della nozione di “circostanze eccezionali” secondo alcune pronunce della Corte di Giustizia UE 7.2. Il risarcimento supplementare ex art. 12 e l’irrinunciabilità dei diritti ex art. 15 reg. 261/2004

Cenni sui servizi di assistenza a terra (cd. handling)

La responsabilità del vettore (o dell’impresa esercente servizi di handling?) durante le operazioni di imbarco e sbarco

Il trasporto ferroviario 10.1. Cenni sul regolamento (CE) 1371/2007, sostituito dal regolamento (UE) 2021/782 relativo ai diritti e agli obblighi dei passeggeri nel trasporto ferroviario

La tutela dei passeggeri nel trasporto su autobus secondo il regolamento (UE) n. 181/2011 11.1. Il tentativo obbligatorio di conciliazione

Alcuni casi di responsabilità del gestore per danni subiti dal passeggero all’interno della struttura (nella stazione ferroviaria; in aeroporto; nella stazione della metropolitana)

Il contratto di seggiovia e il contratto di risalita insciovia (skilift): differenze in ordine alla responsabilità per danni alla persona

La responsabilità del gestore di impianto sciistico

Formulario 1) Facsimile di diffida al vettore per risarcimento danni alla persona nel trasporto terrestre 2) Facsimile di richiesta di compensazione pecuniaria per negato imbarco 3) Facsimile di lettera di risposta al vettore ferroviario per rifiuto del rilascio di bonus a causa dell’asserita non imputabilità del ritardo

Capitolo III Contratti e responsabilità nei confronti del viaggiatore

Il contratto di albergo

La responsabilità dell’albergatore per deterioramento, sottrazione e distruzione delle cose portate in albergo o date in custodia

Conformità della stanza alla categoria di albergo o ai servizi promessi o pubblicizzati

Il campeggio e il contratto di rimessaggio

Il contratto di residence

Il bed & breakfast

L’agriturismo

Il contratto di locazione per finalità turistiche

Dal contratto di multiproprietà ai contratti di godimento ripartito di beni immobili nel codice del consumo

Lo stabilimento balneare

Il contratto di ormeggio turistico Formulario 1) Facsimile di ricorso per risarcimento danni da furto in camera d’albergo 2) Facsimile di ricorso per risarcimento danni da adempimento inesatto del contratto di albergo 3) Facsimile di diffida per risarcimento danni all’imbarcazione

Capitolo IV Le attività di organizzazione del viaggio

L’intermediazione dell’agenzia viaggi: il ridimensionamento della figura di intermediario in seguito al d.lgs. 111/1995

Il contratto di organizzazione di viaggio nella C.C.V.

I pacchetti turistici nel codice del turismo

Segue – La responsabilità dell’organizzatore e del venditore

L’organizzazione o la vendita del viaggio da parte di associazioni senza scopo di lucro

Il contratto di crociera turistica

L’intermediazione dell’agenzia viaggi: dalla vendita dei biglietti del mezzo di trasporto alla prenotazione dell’alloggio

Capitolo V Il danno da vacanza rovinata

La risarcibilità dei danni da cd. vacanza rovinata

La “finalità turistica” e i “presupposti estrinseci” del pacchetto turistico

Altri casi pratici di “vacanza rovinata” 3.1. Il “danno da vacanza rovinata” nel codice del turismo

La pubblicità ingannevole

Le clausole vessatorie Formulario 1) Facsimile di reclamo per inadempimento-inesatta esecuzione durante la vacanza 2) Facsimile di reclamo per inadempimento (o inesatta esecuzione) successivamente al rientro 3) Facsimile di ricorso per danni patrimoniali e da cd. vacanza rovinata

Capitolo VI Conclusioni

La tutela del viaggiatore-turista dopo il codice del turismo Indice analitico Indice dei contenuti aggiuntivi online

La Corte di Cassazione, con ordinanza del 10 febbraio 2022 n. 4321, ha riconosciuto l’illegittimità della capitalizzazione trimestrale, nei rapporti di conto corrente, anche per il periodo successivo alla delibera Cicr 9 febbraio 2000 laddove il tasso effettivo annuo creditore sia identico a quello nominale: ciò in quanto una simile previsione contrattuale rende evidente che non potrà mai esservi anatocismo in favore del correntista e, quindi, di fatto, non potrà mai esservi il rispetto della condizione di reciprocità (prevista, invece, dagli artt. 120 d.lgs. 385/1999 e dall’art. 6 delibera Cicr cit. quale conditio sine qua non per potersi ritenere legittima la capitalizzazione a favore della banca). In un mio precedente post, lo scorso mese di febbraio, ricordavo che già nel 2007, sin dalla II edizione del mio volume “Anatocismo bancario e vizi nei contratti” edito da Maggioli fino alla VI uscita a marzo 2020, avevo rappresentato come, spesso, nemmeno la disciplina intervenuta con la modifica dell’art. 120 d.lgs. 385/1993 e con la delibera Cicr 9 febbraio 2000 venisse rispettata, con il conseguente diritto del correntista ad ottenere la ripetizione degli oneri anatocistici anche per il periodo successivo al 2000. Prima del recente intervento degli ermellini, alcune pronunce dei giudici di merito, negli anni scorsi, già avevano riconosciuto la validità del principio sollevato dalla difesa degli utenti bancari (ad esempio: Trib. Salerno, sent. 5 novembre 2019, n. 3507, pubblicata sulla banca dati Diritto e contenzioso bancario nonché nel mio Anatocismo bancario e vizi nei contratti, cit. in nota pg. 180, VI ediz. 2020) che, ora, può continuare ad essere invocato visto quanto affermato dalla Cassazione.

Verificata la documentazione contrattuale e, quindi, la sussistenza dei presupposti, l’eventuale eccezione di nullità della clausola “anatocistica” e dei conseguenti oneri può essere rilevante anche ai fini della formulazione dei quesiti al consulente tecnico d’ufficio o dell’esame della correttezza della metodologia di calcolo seguita nella rideterminazione del rapporto.

Vari Tribunali hanno già manifestato di aderire al principio riconosciuto dai Giudici di Legittimità con la recente pronuncia (Trib. Brindisi, ord. 19 aprile 2022, pubblicata sul sito Centro Anomalie bancarie)

Il Tribunale di Latina, con ordinanza del 19 agosto 2022, accogliendo le richieste della correntista da me patrocinata, ha ordinato al c.t.u. di verificare se la metodologia seguita sia conforme al principio riconosciuto dalla Cassazione con l’ordinanza n. 4321/2022. E’ stata accolta, inoltre, la richiesta di esibizione di vari assegni di cui la correntista aveva chiesto copia ancora prima di intraprendere l’azione giudiziaria ma che, invece, la banca, senza alcun motivo, non aveva fornito (ricordo una precedente ordinanza emessa, in un caso simile, dal Tribunale di Ravenna già nel 2010 con la quale, allo stesso modo, il Giudice aveva ordinato l’esibizione dei titoli contestati; vd, mio precedente post del 13 maggio 2010 e l’ordine di esibizione degli assegni addebitati nel corso del rapporto).

La Corte di Cassazione, terza sezione civile, con ordinanza dell’8 aprile 2021 n. 9388 ha affermato un principio che appare di particolare interesse, soprattutto se si considerano i gravi pregiudizi che possono derivare all’utente da una condotta illegittima o illecita posta in essere dalla banca: danni che possono sfociare nel fallimento e, quindi, nella distruzione dell’attività di impresa.

Come ho ricordato nella mia breve nota pubblicata, insieme all’ordinanza, sul portale Diritto.it, la pronuncia (sebbene riferita ad un caso in cui la banca si era resa inadempiente nell’esecuzione di un mandato a vendere conferitole per coprire un contestato scoperto di conto corrente e aveva, poi, richiesto il fallimento del mandante-correntista) risulta particolarmente interessante se si considera anche l’ingente contenzioso che, da almeno un ventennio, vede contrapposti utenti e intermediari bancari relativamente a diversi vizi nei rapporti.

Colgo l’occasione per ricordare a quanti fossero interessati, il master su “Le controversie bancarie” organizzato da Maggioli Editore, in sei giornate (36 ore complessive), dal 14 giugno al 2 luglio 2021. Per dettagli sul programma, relatori, costo e modalità di iscrizione è possibile consultare la pagina del sito della casa editrice.

Vent’anni fa, il 20 ottobre 2000, a Roma, mi laureavo in Giurisprudenza all’Università La Sapienza. Avevo compiuto da poco 23 anni e avevo fretta di concludere il corso di studi. Quel pomeriggio, salivo i gradini della Facoltà accompagnato dalla stessa ansia che credo assista ogni studente prima della discussione della tesi; pensavo alle tematiche che mi avevano tenuto impegnato mesi prima e di cui avrei dovuto parlare dinanzi alla Commissione illustrando la tesi in diritto penale su: “Il mutuo ad interesse usurario“.

Non era una tesi propriamente “sperimentale” ma, con un pò di ironia e un po’ di amarezza, si può dire, piuttosto, che era “sperimentata” visto che, da anni, la mia famiglia stava iniziando a subire gli effetti dell’usura bancaria.

Il corso di diritto penale che avevo seguito circa due anni prima aveva affrontato gli argomenti “tradizionali”, e la parte “speciale” aveva avuto ad oggetto i reati contro la persona quali le percosse, le lesioni, l’omicidio, ecc. . Ricordo, quindi, che, già nel proporre l’argomento su cui avrei desiderato fare la tesi, dovetti spiegare le ragioni per le quali anche in un rapporto bancario potessero nascondersi oneri (quali quelli derivanti dalla capitalizzazione su cui si era pronunciata la Cassazione, proprio in quel periodo, ossia nel marzo 1999, con due pronunce storiche), o spese e commissioni tali da determinare l’usurarietà del tasso effettivo.

Ricordo che, sebbene fossero trascorsi pochissimi anni dall’entrata in vigore della legge 7 marzo 1996, n 108 -che ha modificato la fattispecie del reato di usura e introdotto alcuni benefici a tutela delle vittime-, nel lavoro di ricerca tra varie biblioteche (vent’anni fa non vi erano molte banche dati on line né le riviste specialistiche oggi esistenti anche sul web), trovai molti articoli, note, e commenti su alcuni aspetti “controversi” o su alcuni dubbi che potevano sorgere dalla normativa entrata in vigore pochi anni prima.

Superato l’ultimo esame del corso di studi, trascorsi, quindi, luglio e agosto del 2000 “a due passi dal mare” ma, quasi sempre, seduto a scrivere -a penna, non avendo, in quel periodo, un mio pc- l’intera tesi. Ero stato già preavvertito che, pur consegnandola a settembre, sarebbe stato difficile poterla discutere ad ottobre. Ricordo che, dovetti, poi, trascrivere e stampare quanto avevo già pronto per farlo leggere e correggere dal relatore. Ricevuta la sua “approvazione”, consegnai il foglio di prenotazione per ottobre.

Quel titolo della tesi, in diritto penale, non era, di certo, “usuale” nel 2000 tanto che, pensando agli argomenti comunemente affrontati in altre tesi di laurea, mi domandai più volte se non avessi sbagliato ad affrontare una tematica che sembrava poco concreta nella realtà. Articoli, note e sentenze che avevo letto avevano avuto ad oggetto, quasi tutti, l’usura “del cravattaro” ma non quella “bancaria”.

Tra i vari paragrafi, alcuni, in particolare, li avevo dedicati ai “Problemi relativi alla successione dei decreti ministeriali sul tasso soglia“, “Il dolo nel reato di usura e la rilevanza dell’errore“, “Le conseguenze civilistiche del mutuo ad interessi usurari“, “I diversi orientamenti della giurisprudenza sugli effetti dei contratti di mutuo stipulati prima del ’96 e ancora in corso“, “L’applicabilità della disciplina antiusura anche agli interessi moratori. I rapporti tra l’anatocismo e l’usurarietà degli interessi“.

Proprio tre giorni prima della seduta di laurea, quando ormai avevo stampato e consegnato la tesi, la Corte Costituzionale si pronunciò con la sentenza n. 425 (del 17 ottobre 2000) con la quale dichiarava l’incostituzionalità della norma “salvabanche” emanata col d.lgs. 342/1999 con cui si era tentato di sanare le clausole anatocistiche contenute nei contratti stipulati precedentemente. Quanto avevo scritto sulla capitalizzazione e su come potesse incidere fino a determinare l’usurarietà del tasso, quindi, era attuale e “salvo”.

Nel corso degli anni successivi, anche a causa di formule contenute in circolari e istruzioni della Banca d’Italia non conformi al dato letterale dell’art. 644 cod. pen., la giurisprudenza, soprattutto penale, sia di merito che di legittimità, si sarebbe pronunciata più volte sul “dolo nel reato di usura“. Sarebbe stata, ancora, oggetto di contrasto, poi, anche la questione degli effetti, ai fini della verifica di usurarietà, del contratto stipulato prima del 1996 -ossia prima della legge di modifica della disciplina del reato di usura- ed ancora in corso successivamente all’entrata in vigore di quest’ultima, così come quella dell’applicabilità della disciplina antiusura anche agli interessi moratori e le conseguenze civilistiche. Sulla cosiddetta “usura sopravvenuta” e sulla rilevanza degli interessi moratori, solo recentemente, si sono pronunciate le Sezioni Unite della Corte di Cassazione, rispettivamente, nell’ottobre 2017 e a settembre 2020: e chissà se le questioni rimaste aperte non potranno, ancora, costituire oggetto di altre tesi di laurea.

Insomma, 20 anni fa sapevo, di certo, che l’usura bancaria o gli abusi posti in essere dalle banche potessero essere compresi nelle fattispecie di usura e di estorsione. Non avrei mai immaginato, però, che il fenomeno sarebbe esploso e che quasi tutte le imprese più attente avrebbero rivendicato gli importi arbitrariamente addebitati dalle banche: tanto meno avrei immaginato che molte di quelle ragioni di contrasto interpretativo -a cui avevo dedicato alcuni paragrafi della tesi- a dispetto di una legge che sarebbe dovuta essere chiara e inequivoca, sarebbero rimaste irrisolte per il successivo ventennio.

Ricordo ancora che, nella discussione, mi fu chiesto di soffermarmi sull’art. 2 della legge 7 marzo 1996, n. 108, ossia, sulla rilevazione dei tassi medi e sul tasso soglia ai fini della verifica dell’usurarietà del tasso di interesse (questione che, ancora oggi, costituisce il principale motivo di contrasto, tra utente e banca, nelle cause in cui è eccepita l’usurarietà). Tornato a casa, prima del festeggiamento con amici e parenti in una piccolissima ma tipica trattoria romana, appoggiai la tesi di laurea con la convinzione che essa, ormai, sarebbe stata un ricordo. Anzi, il ricordo della conclusione di un percorso.

Di fronte a me, il Presidente della Commissione Prof. Giuseppe Campa; sulla destra, il Prof. Avv. Franco Coppi e il Prof. Stefano Rodotà

Costituì, invece, solo l’inizio. Non potevo immaginare, infatti, che, nei successivi 20 anni, non mi sarei che occupato – si può dire, quasi esclusivamente- di mutui ad interesse usurario e, in particolare, della difesa degli utenti bancari. Ricordo che, dopo qualche giorno dalla laurea, quando mi si chiedeva l’argomento su cui mi ero laureato, facevo fatica a spiegare che il tema non era l’usura del “cravattaro” ma, precisamente, “il mutuo” a interesse usurario. Alla domanda di qualche amico che, stupito, mi chiedeva se fosse mai possibile, nella realtà, che, a fronte di un mutuo, una banca si facesse promettere o dare interessi usurari, cercavo di far capire la differenza tra tasso nominale ed effettivo e, in particolare, come un tasso, apparentemente lecito, potesse nascondere un tasso ben superiore e anche usurario. Anzi. La legge 108/1996, modificando l’art. 644 del codice penale, aveva introdotto una circostanza aggravante prevedendo e punendo con l’aumento della pena il fatto commesso nell’esercizio di attività bancaria o ai danni di imprenditori.

Negli anni successivi, cominciai a collaborare con alcuni amici già avvocati che si erano trovati a dovere difendere alcuni utenti bancari che contestavano pretese indebite rivendicando il maltolto tanto che, nel 2002, riuscimmo ad ottenere un “decreto ingiuntivo” contro una banca che rivendicava un ingente importo nei confronti di un artigiano.

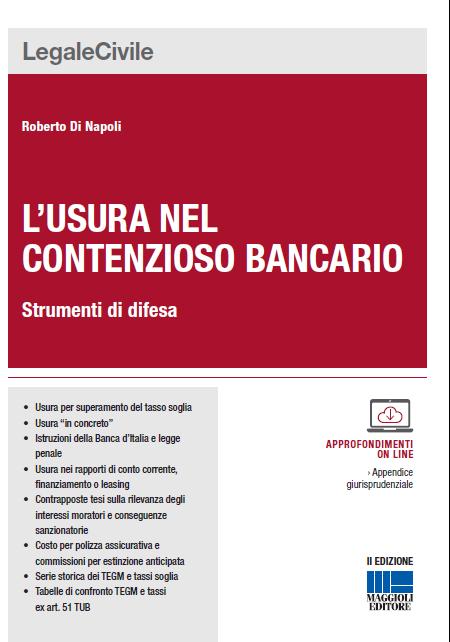

Nell’estate 2004 (avevo superato mesi prima l’esame di abilitazione forense), pensai di proporre ad una casa editrice un testo pratico sui principali vizi nei rapporti bancari e sugli strumenti di difesa. A Maggio 2005 uscì, così, il mio primo lavoro “Anatocismo e vizi nei contratti bancari” edito da Maggioli Editore, arrivato ora alla VI edizione (uscita a marzo 2020 col titolo “Anatocismo bancario e vizi nei contratti“) dopo essere stato affiancato, nel 2014, da una sorta di appendice o parte speciale: “L’usura nel contenzioso bancario” (II edizione, 2017).

Nel 2009, dopo avere letto un disegno di legge di modifica della normativa sui benefici alle vittime che era stato già approvato all’unanimità dal Senato, ritenni che sarebbero state necessari alcuni emendamenti per superare alcuni equivoci che si erano verificati in passato. Tra questi, la sostituzione del termine “parere” con quello di “provvedimento” all’art. 20 l. 44/99 al fine di potere scongiurare gli equivoci che erano sorti in merito al beneficio dellasospensione e dei termini e delle esecuzioni a carico delle vittime di usura e racket. Suggerii, quindi, vari emendamenti che , grazie all’intervento dell’on. Bernardini, furono inseriti, nel testo identico a quello da me proposto, in alcuni articoli della legge 3/2012. Con sentenza del 20 settembre 2017, la Corte di Cassazione, a Sezioni Unite, ha riconosciuto che, come comprovato anche dalla sostituzione del termine parere con quello di provvedimento, una volta che esso sia stato emesso dal P.M. in favore della vittima, la procedura esecutiva a carico di quest’ultima deve essere sospesa.

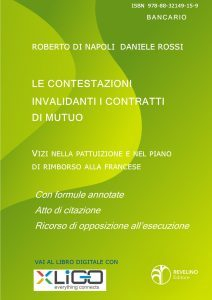

Nel 2019, insieme al collega e amico Daniele Rossi, è uscito il libro digitale “Le contestazioni invalidanti del contratto di mutuo” edito da Revelino Editore.

Mi fa piacere, constatare che, dopo 20 anni, la materia sia, ora, oggetto di tesi di lauree, di seminari specifici e che il rilevante contenzioso giudiziario tra banche e utenti che si è registrato negli ultimi due decenni, abbia determinato da parte di giudici, avvocati, consulenti contabili, una crescente competenza e riflessione su aspetti problematici (si pensi, ad esempio, alle questioni sulla decorrenza del termine di prescrizione nelle azioni di ripetizione, sull’onere della prova del credito o sulla validità del titolo esecutivo) e, talvolta, anche su alcune questioni interpretative che, forse, però, non si sarebbero dovute nemmeno porre: può darsi che l’usura bancaria e la sua punibilità (o difficoltà nel reprimerla) continui ad essere oggetto di approfonditi studi o tesi di lauree (magari anche in facoltà diverse da Giurisprudenza visto che alcuni aspetti, come i piani di ammortamento, possono richiedere studi di matematica attuariale o di altre “scienze”) anche alla ricerca di eventuali (oscure?) ragioni per le quali, a differenza dell’ “usura del cravattaro”, non sia mai stata severamente punita o dei motivi (se mai ve ne possano essere) per i quali, a parità di capitale prestato, tempo di utilizzo e costo, possa conseguire un diverso tasso percentuale a seconda di chi sia l’autore di tale reato, ossia, “l’usuario cravattaro”, oppure, “l’usuraio in giacca e cravatta”.

In poco più di tre mesi, la produzione normativa sopravvenuta per fronteggiare un’emergenza che ha investito e coinvolge non solo la vita e la salute “fisica” dei cittadini ma anche la vita di imprese e di ogni altro soggetto giuridico -così come la stessa attività della Pubblica Amministrazione o il funzionamento di settori fondamentali- non poteva che essere copiosa ed articolata. Le limitazioni (per non dire: restrizioni) alla circolazione dei cittadini o all’esercizio di ogni attività (con l’esclusione di quelle ritenute essenziali o delle pochissime consentite) ha determinato, come sappiamo, il lockdown con le note e gravissime ricadute sotto il profilo economico fino a doversi dare risposte alle principali preoccupazioni ed esigenze dei cittadini, dei lavoratori e degli imprenditori. Col d.l. 17 marzo 2020, n. 18 e col successivo d.l. 8 aprile 2020, n. 23 (rispettivamente, denominati -con una valutazione dell’efficacia o della velocità della “terapia”, forse, un pò “sovrastimata”- Decreto “Cura Italia” e “Decreto Liquidità”) sono state introdotte varie misure volte al potenziamento del Servizio Nazionale, al sostegno delle famiglie, delle imprese e dei lavoratori: ciò anche attraverso il supporto al credito o la sospensione di adempimenti fiscali o previdenziali o incentivi. Pur non potendosi negare le evidenti difficoltà nel fronteggiare, in pochissimo tempo, un’emergenza che soltanto, forse, in tempo di guerra, avrebbe reso indispensabile l’intervento in così tanti settori, appare difficile affermare che gli interventi normativi siano stati sufficienti ed idonei a fornire al cittadino la chiarezza che dovrebbe, in teoria, essere insita in ogni norma di legge e a dare risposta concreta alle concrete necessità quotidiane del cittadino-operatore economico (sia esso lavoratore autonomo o imprenditore o professionista).

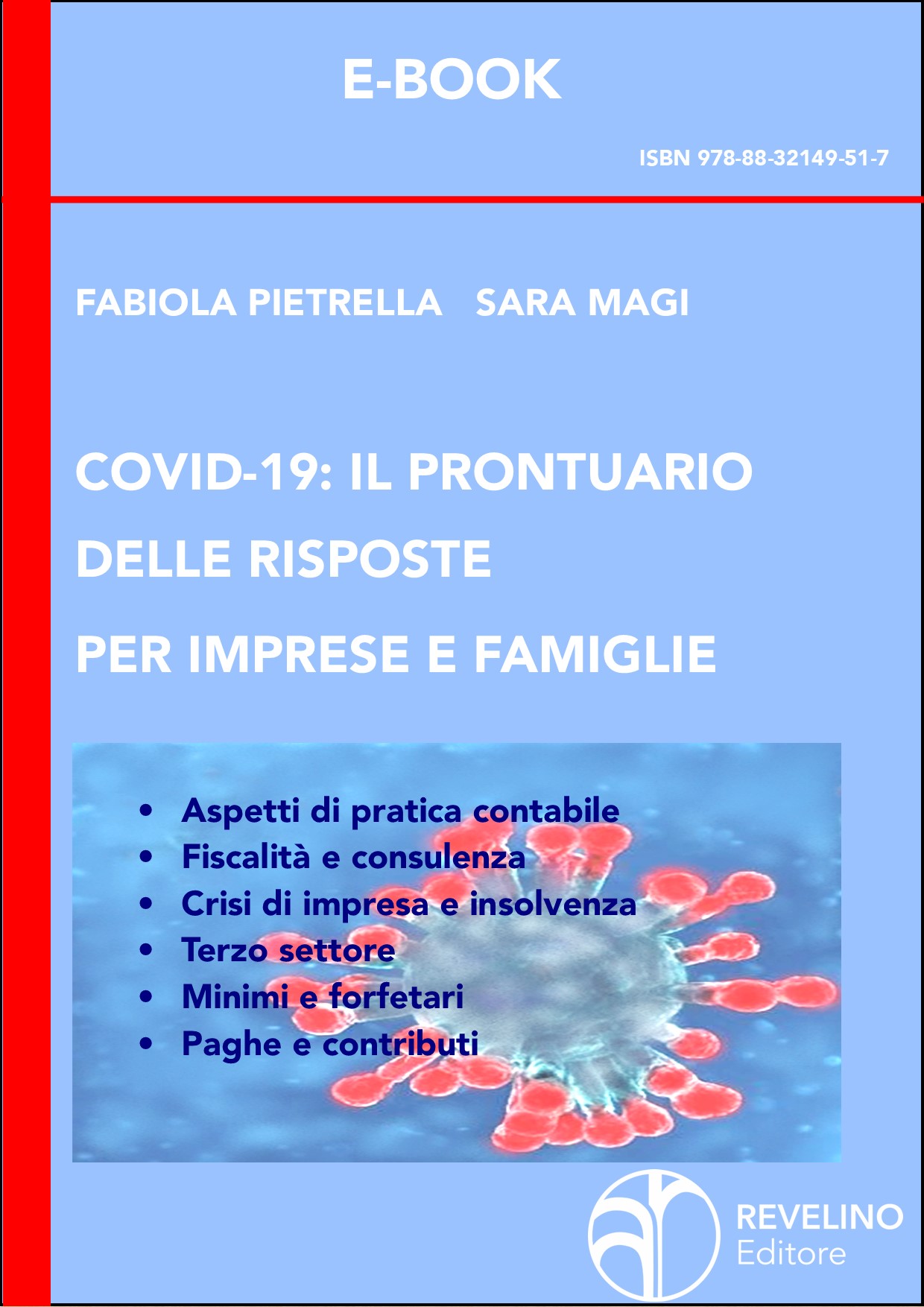

L’ultimo lavoro di Fabiola Pietrella e Sara Magi(Studio Pietrella Bruè), entrambe dottoresse commercialiste “Covid-19: Il prontuario delle risposte per imprese e famiglie“, edito, in formato ebook, da Revelino Editore, che ho letto e apprezzato molto, credo costituisca un valido ausilio nella lettura dei recenti provvedimenti legislativi nonché una pratica guida (o “prontuario” come, appunto, suggerisce lo stesso titolo) ai più frequenti quesiti che si pone -o si è posto- in questo periodo di emergenza, il professionista ma anche il cittadino, l’imprenditore o il lavoratore autonomo. L’opera è strutturata, infatti, con oltre cento domande e risposte suddivise per sei diverse tematiche corrispondenti alla contabilità, alla fiscalità e consulenza, al diritto fallimentare, al terzo settore, ai soggetti in regime dei minimi e forfetari e alle paghe e contributi: dalle domande (apparentemente) più semplici e frequenti quali “Ho un negozio di ortofrutta, posso proseguire l’attività?“, “Cosa devo fare per effettuare le consegne a domicilio?“, a quelle più specifiche: “Sono un praticante avvocato, senza partita iva né contratto di lavoro, genitore di un figlio di 4 anni. La mia compagna è socia amministratrice di S.r.l.. Posso richiedere il bonus baby sitter?“, “Gli amministratori di una società, iscritti alla gestione separata INPS e che ricevono anche un cedolino per compenso amministratori possono richiedere l’accesso all’indennità dei 600 euro? o “tecniche”: “Le moratorie sui mutui e finanziamenti previste dall’art. 56 D.L. 18/2020 che effetti hanno in bilancio?” , “In presenza di fattura elettronica vi è l’obbligo di emettere documenti di trasporto (cd. d.d.t), considerando la situazione di emergenza sanitaria da Covid-19 e il D.L. 18/2020?“

Fabiola Pietrella e Sara Magi sono autrici anche di “Le procedure di regolazione della crisi e dell’insolvenza“, edito dalla stessa Revelino Editore, nonchè la dott.ssa Pietrella di “Fiscologia”, Bruno Editore, 2019.

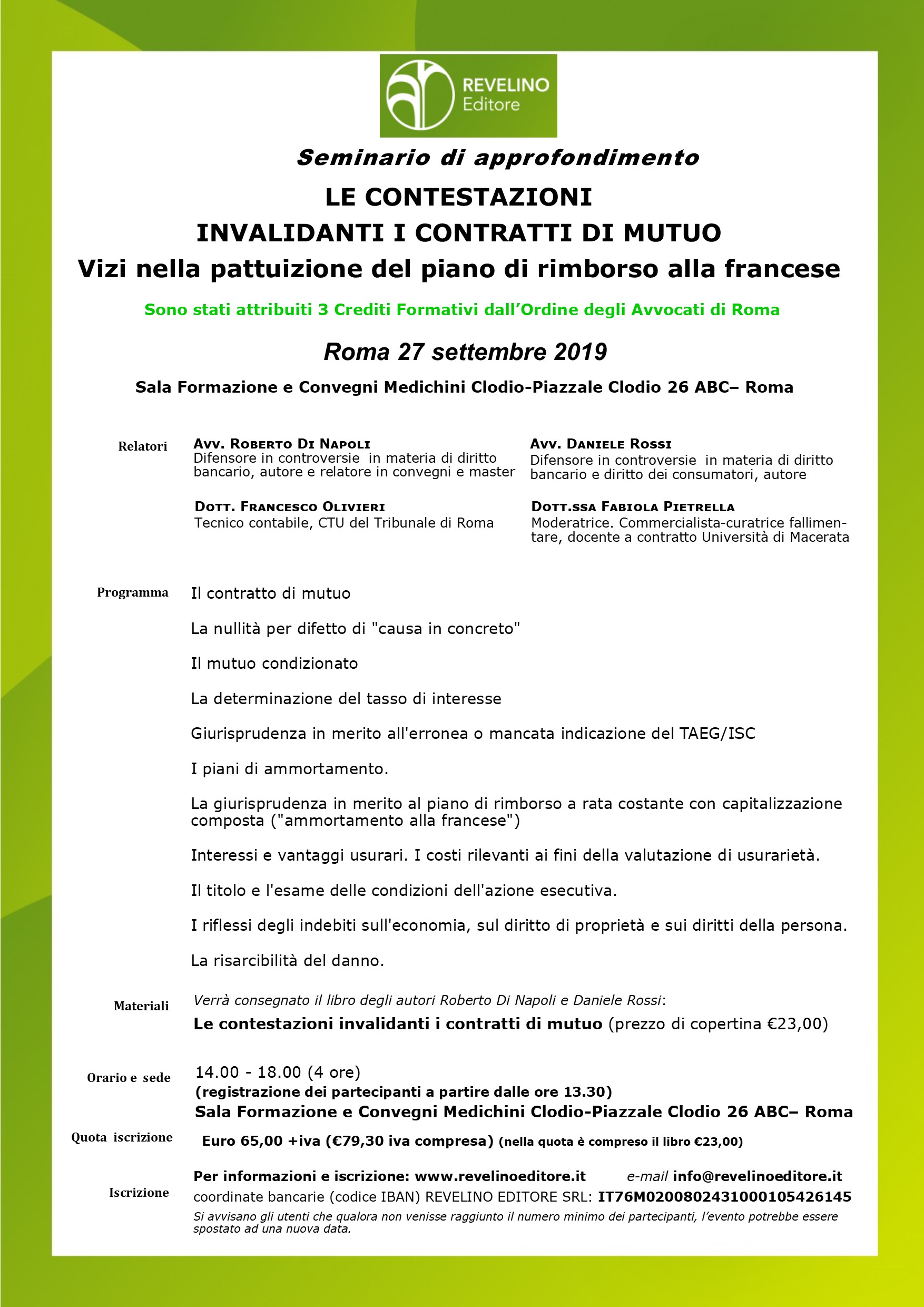

Si terrà venerdì 27 settembre, dalle 14 alle 18, presso la libreria Medichini (a Roma al Piazzale Clodio), il seminario, organizzato da Revelino Editore, su “Le contestazioni invalidanti i contratti di mutuo” , titolo del mio ultimo volume, scritto con l’amico e collega avv. Daniele Rossi e con la collaborazione del dott. Francesco Olivieri (attuario, consulente tecnico d’ufficio e autore di pubblicazioni).

Modererà la dott.ssa Fabiola Pietrella (commercialista, docente a contratto all’Università degli Studi di Macerata).

Pubblico di seguito il programma con l’indicazione delle modalità e del costo di iscrizione. Per iscriversi è possibile anche cliccare direttamente sul seguente link per accedere alla relativa pagina del sito della casa editrice (qui)

L’evento prevede l’attribuzione di n. 3 crediti formativi.