Il 28 gennaio p.v., dalle 15,30 alle 18,30, sarò relatore al webinar organizzato da Revelino editore sulle “Novità nel contenzioso bancario: conti correnti – mutui -leasing“.

Ringrazio l’organizzatore per l’invito a questo nuovo convegno online che sarà occasione per fornire una rassegna di recenti pronunce sulle questioni che, più frequentemente, costituiscono oggetto delle controversie tra banca o cessionaria del credito e utente (imprenditore o consumatore). Nel corso dell’ultimo anno, peraltro, varie pronunce sia di merito che di legittimità hanno affermato -e, in alcuni casi, ribadito- principi di particolare interesse sulle questioni più dibattute nel contenzioso bancario, soprattutto in tema di prova della titolarità del credito, onere della prova nelle azioni di ripetizione, legittimazione degli ex soci di società estinta, clausole abusive nei rapporti tra banca e consumatore. Molti procedimenti, inoltre (compresa una decisione da parte da parte delle Sezioni Unite della Corte di Cassazione), sono stati sospesi in attesa della pronuncia da parte della Corte di Giustizia UE sugli effetti della pattuizione, nei contratti bancari, del parametro Euribor. Interessanti, poi, alcune decisioni dei Giudici di Lussemburgo aventi ad oggetto la tutela del diritto di abitazione e il rapporto tra tutela da clausole abusive e modificabilità dello stato passivo nelle procedure da sovraindebitamento del consumatore.

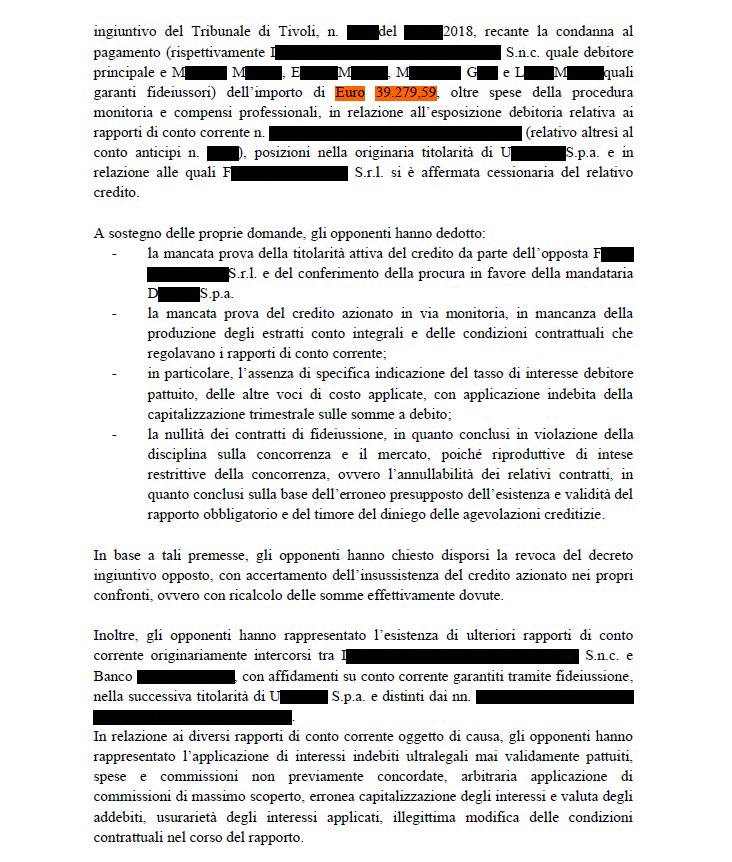

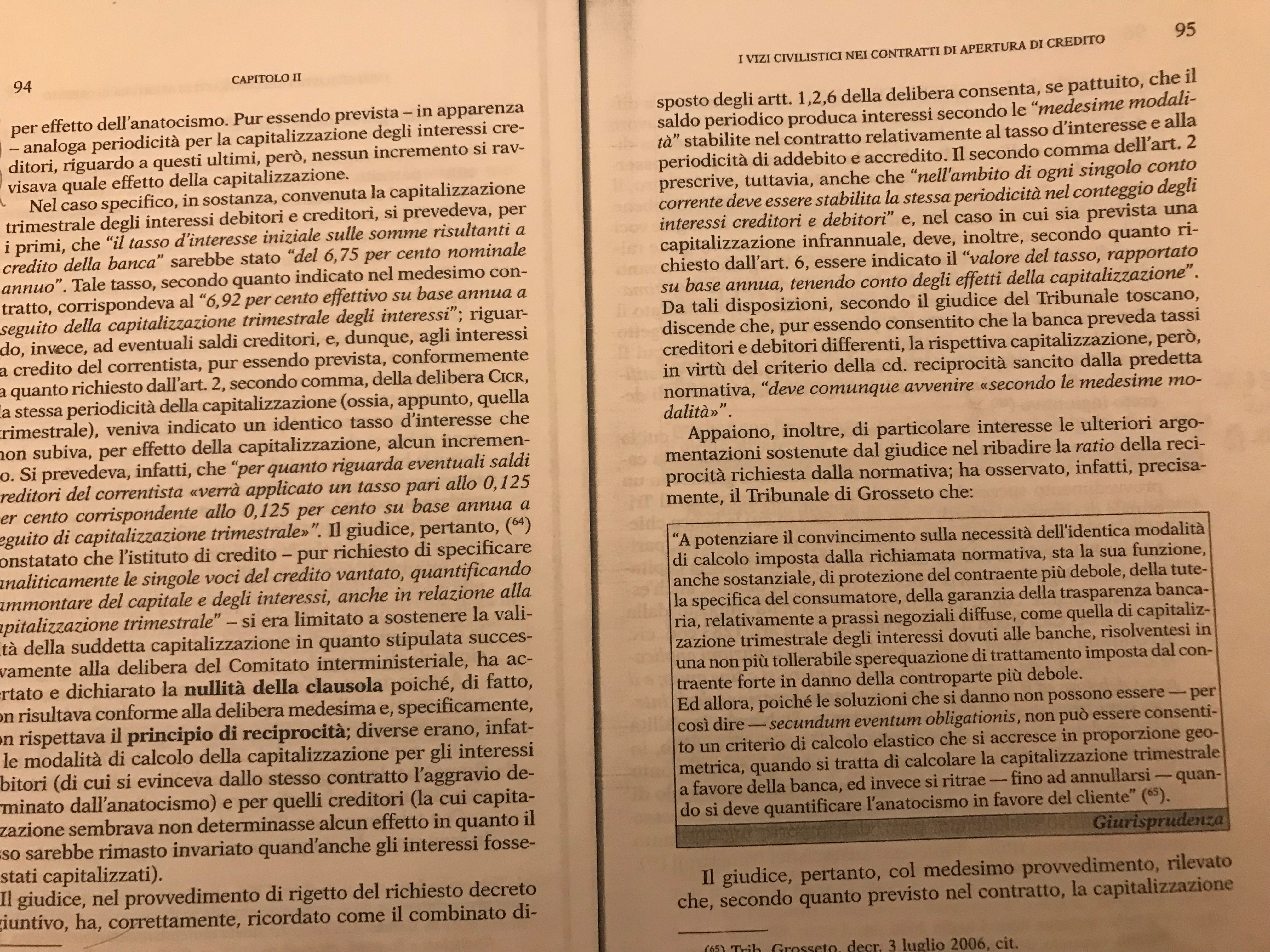

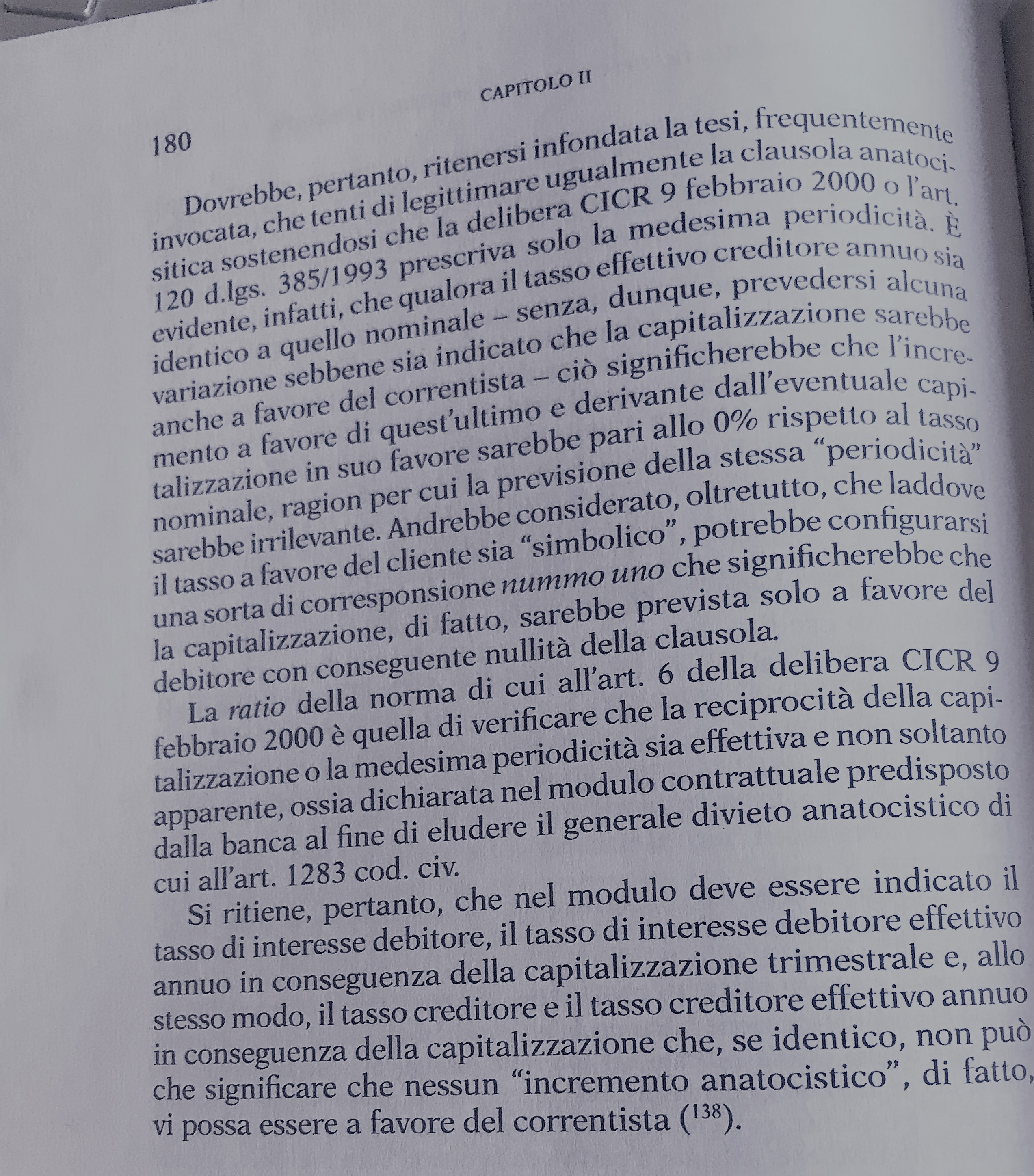

La verifica della conoscibilità o meno, da parte dell’utente bancario, del regime finanziario sottostante ad un piano di restituzione del capitale e degli interessi di un rapporto di finanziamento, mutuo o leasing (e le conseguenze nel caso di omessa o non corretta informazione) continua ad essere oggetto di eccezioni e di interessanti provvedimenti giurisprudenziali.

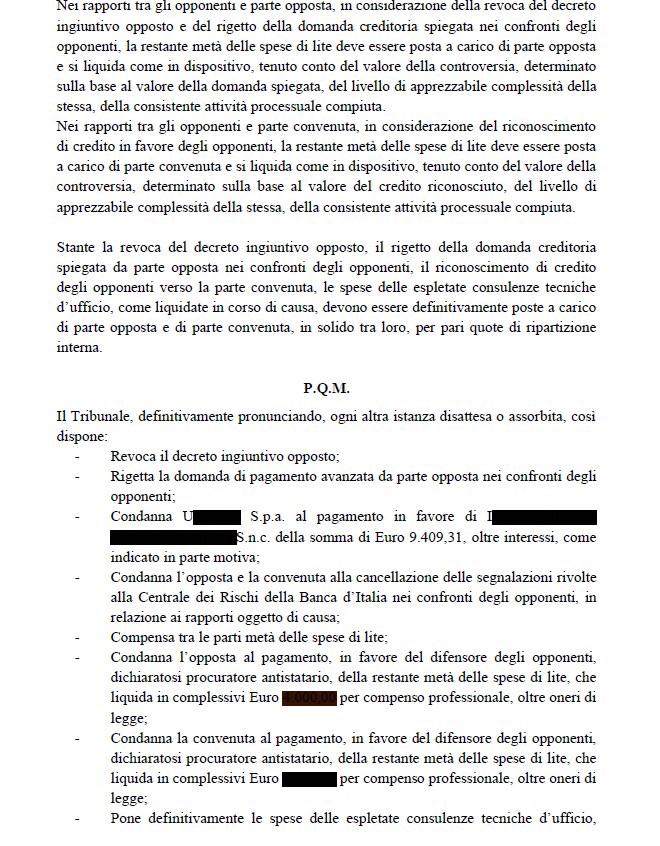

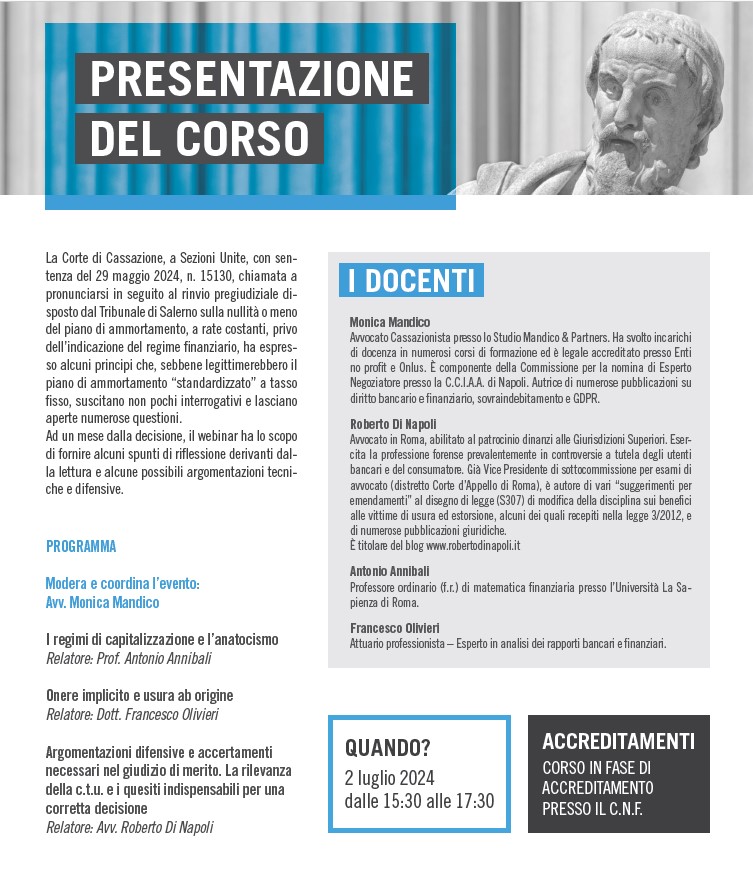

Come ricordato nella presentazione del webinar “La Corte di Cassazione, a Sezioni Unite, con la sentenza del 29 maggio 2024, n. 15130 ha affrontato alcune delle questioni controverse affermando alcuni principi ma suscitando anche diversi e non pochi interrogativi. Molti Giudici di merito hanno ribadito quanto affermato dai Giudici di legittimità con la sentenza 15130/2024 ma, soprattutto nel corso dell’ultimo anno, altre pronunce, accogliendo le argomentazioni della difesa degli utenti bancari, hanno centrato l’esame su alcuni aspetti matematici e giuridici che, probabilmente, erano stati sottovalutati e che, forse, costituiscono imprescindibili premesse per un corretto esame del contratto, del rapporto, delle eccezioni formulabili e per una conseguente “giusta” decisione“.

E’ accreditato dal CNF per la formazione continua degli Avvocati con n. 2 crediti formativi.

Informazioni sulle modalità di iscrizione sul sito di Revelino Editore

PROGRAMMA

Avv. Roberto Di Napoli e dott. Domenico Provenzano

• Cass. Sez. Un. 15130/2024: principi affermati e questioni irrisolte.

• Rassegna di recenti pronunce dei Giudici di merito

Prof. Antonio Annibali e Dott. Francesco Olivieri

• 1.Regimi finanziari e metodologie nell’ammortamento di mutui e leasing

• 2.Le diverse cause di Indeterminatezza contrattuale, nei mutui e leasing, dal punto di vista tecnico-matematico.

• 3.Quantificazione dell’anatocismo: l’onere implicito relativo al differenziale di regime

• 4.La determinazione del TEG e il confronto con il TSU

• 5.Mutui con doppio e/o più tassi d’interesse, un caso concreto

• 6.Relazioni tra regimi finanziari e un diverso modo di evidenza dell’anatocismo (i tassi di computo)

• 7.Illogicità di alcune affermazioni relative al calcolo delle quote interessi.