Avv. Roberto Di Napoli Esercita prevalentemente in difesa di vittime di abusi bancari e dei consumatori. Patrocinante in Cassazione e altre Giurisdizioni Superiori

130.149 visite oltre a 34.398 registrate sulla precedente piattaforma Splinder dal 21.03.2007 al 31 Gennaio 2012

Segui il blog dal canale Whatsapp

Dalla pagina del canale, premi sul pulsante “Iscriviti” posto sulla schermata in alto a destra. Se vuoi ricevere la notifica della pubblicazione di un post, premi sulla campanella (premere nuovamente se, invece, non si desidera essere avvisati). Col pulsante “condividi”, potrai divulgare il canale ad altri contatti

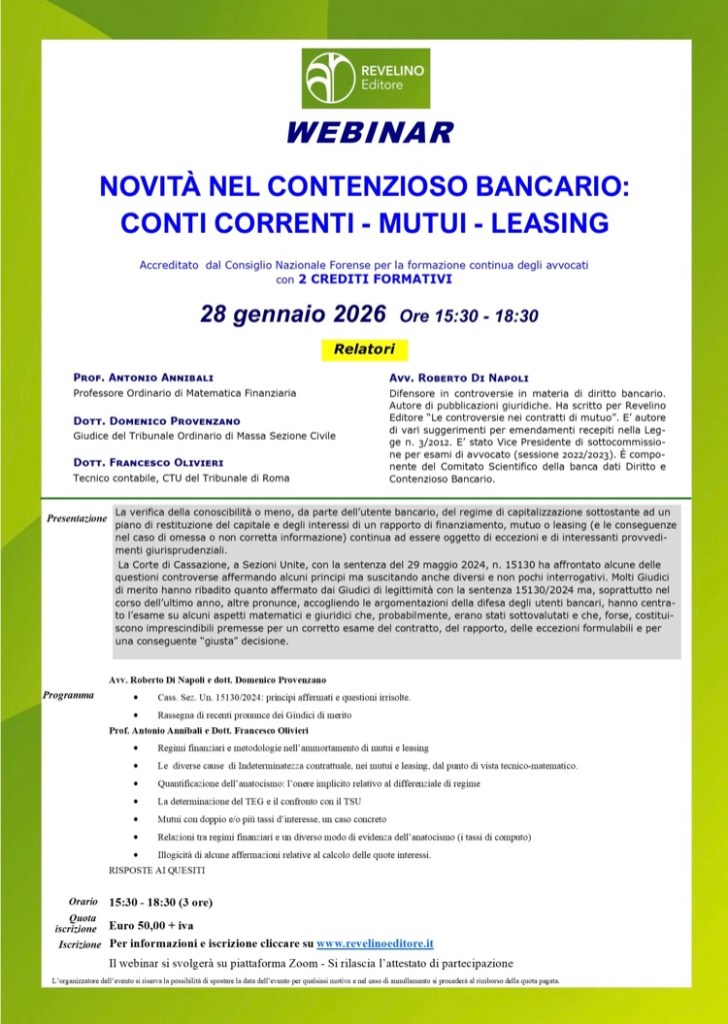

Il 28 gennaio p.v., dalle 15,30 alle 18,30, sarò relatore al webinar organizzato da Revelino editore sulle “Novità nel contenzioso bancario: conti correnti – mutui -leasing“.

Ringrazio l’organizzatore per l’invito a questo nuovo convegno online che sarà occasione per fornire una rassegna di recenti pronunce sulle questioni che, più frequentemente, costituiscono oggetto delle controversie tra banca o cessionaria del credito e utente (imprenditore o consumatore). Nel corso dell’ultimo anno, peraltro, varie pronunce sia di merito che di legittimità hanno affermato -e, in alcuni casi, ribadito- principi di particolare interesse sulle questioni più dibattute nel contenzioso bancario, soprattutto in tema di prova della titolarità del credito, onere della prova nelle azioni di ripetizione, legittimazione degli ex soci di società estinta, clausole abusive nei rapporti tra banca e consumatore. Molti procedimenti, inoltre (compresa una decisione da parte da parte delle Sezioni Unite della Corte di Cassazione), sono stati sospesi in attesa della pronuncia da parte della Corte di Giustizia UE sugli effetti della pattuizione, nei contratti bancari, del parametro Euribor. Interessanti, poi, alcune decisioni dei Giudici di Lussemburgo aventi ad oggetto la tutela del diritto di abitazione e il rapporto tra tutela da clausole abusive e modificabilità dello stato passivo nelle procedure da sovraindebitamento del consumatore. La verifica della conoscibilità o meno, da parte dell’utente bancario, del regime finanziario sottostante ad un piano di restituzione del capitale e degli interessi di un rapporto di finanziamento, mutuo o leasing (e le conseguenze nel caso di omessa o non corretta informazione) continua ad essere oggetto di eccezioni e di interessanti provvedimenti giurisprudenziali.

Come ricordato nella presentazione del webinar “La Corte di Cassazione, a Sezioni Unite, con la sentenza del 29 maggio 2024, n. 15130 ha affrontato alcune delle questioni controverse affermando alcuni principi ma suscitando anche diversi e non pochi interrogativi. Molti Giudici di merito hanno ribadito quanto affermato dai Giudici di legittimità con la sentenza 15130/2024 ma, soprattutto nel corso dell’ultimo anno, altre pronunce, accogliendo le argomentazioni della difesa degli utenti bancari, hanno centrato l’esame su alcuni aspetti matematici e giuridici che, probabilmente, erano stati sottovalutati e che, forse, costituiscono imprescindibili premesse per un corretto esame del contratto, del rapporto, delle eccezioni formulabili e per una conseguente “giusta” decisione“.

E’ accreditato dal CNF per la formazione continua degli Avvocati con n. 2 crediti formativi.

Avv. Roberto Di Napoli e dott. Domenico Provenzano • Cass. Sez. Un. 15130/2024: principi affermati e questioni irrisolte. • Rassegna di recenti pronunce dei Giudici di merito Prof. Antonio Annibali e Dott. Francesco Olivieri • 1.Regimi finanziari e metodologie nell’ammortamento di mutui e leasing • 2.Le diverse cause di Indeterminatezza contrattuale, nei mutui e leasing, dal punto di vista tecnico-matematico. • 3.Quantificazione dell’anatocismo: l’onere implicito relativo al differenziale di regime • 4.La determinazione del TEG e il confronto con il TSU • 5.Mutui con doppio e/o più tassi d’interesse, un caso concreto • 6.Relazioni tra regimi finanziari e un diverso modo di evidenza dell’anatocismo (i tassi di computo) • 7.Illogicità di alcune affermazioni relative al calcolo delle quote interessi.

Ho già scritto, in un mio precedente post, che, quasi un quarto di secolo fa, nel 2000, quando scrissi e discussi la mia tesi di laurea in diritto penale su “Il mutuo ad interesse usurario“, non immaginavo che alcune delle questioni che avevo affrontato e che emergevano dall’esame dalla normativa antiusura (modificata quattro anni prima con la legge 108/1996) fino a poter far sorgere interrogativi nell’applicazione a casi concreti, sarebbero state oggetto di così svariate pronunce giurisprudenziali sebbene fosse evidente, già allora, che, anche sotto il profilo civilistico, moltissimi contratti di aperture di credito o di mutuo o di leasing sarebbero potuti essere “viziati”. Certamente, non avrei immaginato che la materia sarebbe diventata oggetto di pubblicazioni (dopo 5 anni, pubblicai il mio “Anatocismo bancario e vizi nei contratti” con Maggioli Editore, arrivata nel 2020 alla VI edizione) sia sotto vari aspetti giuridici che contabili, così come di seminari di approfondimento, di webinar o articoli. Oggi, molti aspetti controversi sono stati chiariti (anche in seguito ad alcuni interventi delle Sezioni Unite della Cassazione o a modifiche normative) ma non pochi restano ancora da risolvere. Certo è che è necessario il costante, quotidiano aggiornamento visto che non si tratta soltanto di “numeri” ma ad essere invocata è la tutela di “diritti” che, il più delle volte -pur nel rispetto della verifica della legittimità delle pretese creditizie da parte delle banche- sono o investono quelli fondamentali della persona umana: alla proprietà ma anche alla dignità della persona, alla sua salute, al rispetto della vita privata e familiare, protetti dalla Convenzione Europea dei diritti dell’Uomo oltre che dalla Carta dei diritti fondamentali dell’Unione europea e dalla Costituzione; diritto all’esercizio dell’impresa e alla tutela dell’azienda; diritti, obblighi ed oneri che non possono essere invocati né osservati se non con la corretta applicazione del Testo Unico bancario, del codice civile e delle altre norme dell’ordinamento (si pensi, anche, alle varie norme che hanno introdotto nel codice di procedura civile istituti e tutele a salvaguardia dei diritti dell’esecutato).

Ho accolto, quindi, con molto piacere l’iniziativa dell’Università digitale Guglielmo Marconi che, in collaborazione con G.M Giuridica, ha organizzato un corso di formazione e aggiornamento sul “contenzioso bancario” che si svolgerà, a distanza tramite piattaforma, in 5 moduli di 4 ore ciascuno dal 6 maggio al 9 giugno 2025 e che avrò il piacere di coordinare accanto ad autorevoli relatori i quali, anch’essi, da più di un decennio, si occupano, quotidianamente, dei diversi e delicatissimi aspetti che coinvolgono il contenzioso tra banche e clienti.

Lieto dell’invito, parteciperò volentieri, come relatore, al corso online di diritto bancario e finanziario organizzato dallo studio legale Mandico & partners e da Edizioni Giuridiche Oristano. Il corso, suddiviso in 6 moduli (per tre ore ciascuna) e che avrà inizio il 7 giugno p.v., avrà ad oggetto le principali questioni che emergono nel contenzioso tra utenti e banche con illustrazione delle più recenti pronunce giurisprudenziali e degli aspetti ancora controversi: tematiche che saranno affrontate da relatori -avvocati e consulenti contabili- che, da anni, quotidianamente, si occupano della materia.

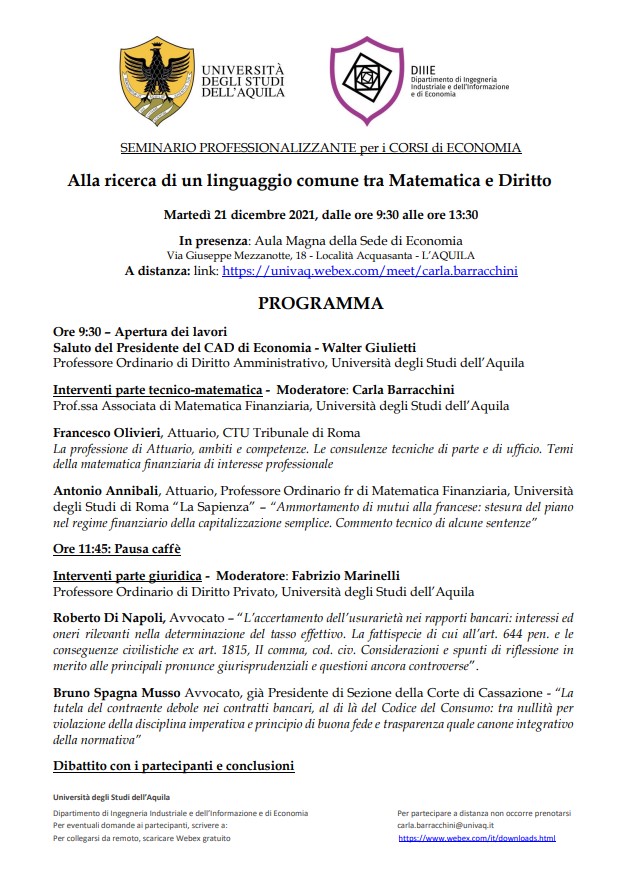

Ringrazio molto per essere stato invitato all’interessante seminario per i corsi di economia “Alla ricerca di un linguaggio comune tra matematica e diritto” organizzato dall’Università degli studi dell’Aquila e che si terrà il 21 dicembre 2021 (sia “in presenza” che “a distanza”).

Credo che la complementarietà tra matematica e diritto sia innegabile nella verifica della corretta instaurazione ed esecuzione dei rapporti bancari: laddove ci si trovi a verificare la legittimità della pretesa nei rapporti tra banche e utenti, l’utilizzo di una formula piuttosto che un’altra può essere determinante nella stessa valutazione della fondatezza delle domande o delle eccezioni delle parti, nella quantificazione dell’importo conteso, per verificare il tasso effettivo applicato ed eventuali “oneri occulti”. L’esame di alcune pronunce suscita interrogativi in merito alla possibile, o meno, interpretazione e applicazione della legge in senso difforme dalla “regola” matematica; altre decisioni fanno riflettere sui presupposti affinché un dato statistico possa qualificarsi “oggettivo” e costituire un valido parametro di confronto per la verifica di legittimità di una clausola contrattuale. La rilevanza della “complementarietà” tra matematica e diritto è evidente, quindi, se si pensa al “bene della vita” da tutelare e ai diritti fondamentali della persona umana che, quasi sempre, possono essere coinvolti e, talvolta, sono stati pregiudicati.

Sono indicate sulla locandina le modalità di iscrizione e partecipazione.

Questo pomeriggio, a partire dalle ore 15,30, si terrà l’interessante webinar (sulla piattaforma Zoom) organizzato da Aiga (Associazione Italiana Giovani Avvocati). Ringrazio dell’invito Aiga, il Presidente Nazionale Avv. Antonio De Angelis, il Coordinatore Aiga Calabria avv. Caterina Giuliano, il Presidente della Fondazione Aiga Avv. Giovanna Suriano, il Coordinatore del Dipartimento di diritto bancario Avv. Orfeo Strianese .

Si parlerà di fideiussioni, onere della prova nel contenzioso bancario, usura bancaria e cessione del credito. Il webinar rientra nell’attività formativa a distanza organizzata da Aiga ai fii della formazione continua per gli Avvocati con il riconoscimento di 3 crediti formativi.

Chi segue questo mio blog non si meraviglia che il mio post di auguri arrivi, quasi ogni anno, in ritardo di qualche ora o giorno.

Il desiderio di evitare auguri “preconfezionati” o standard, così come di non contribuire ad intasare caselle email o profili su app o social già pieni di messaggi che, a volte, forse, si fatica a leggere a causa di un “eccesso di auguri” mi induce a credere -o, quantomeno, a sperare- che i miei auguri siano ugualmente “tempestivi” quand’anche “a scoppio ritardato”.

Anni fa, in un mio post, pensando a tante vittime di ingiustizie, di usura (bancaria o “di strada” : non qualifico “criminale” la seconda in quanto credo simili i due fenomeni), così come a quanti -per qualsiasi ragione- soffrono nell’indifferenza o a quanti, nel giorno di Natale, non hanno nemmeno voglia di festeggiare, riflettevo anche sul timore che gli “auguri di buone feste” possano, talvolta, suonare come una “provocazione” o suscitare “tristezza”.

Gli auguri più sinceri che, allora, mi sento di formulare li rivolgo proprio a quanti il giorno di Natale non lo hanno potuto festeggiare (nemmeno con le restrizioni imposte in questo Natale 2020 così singolare) , a quanti hanno perso i propri cari in questa terribile pandemia o stanno combattendo contro il virus, a quanti sono presi da preoccupazioni o si sentono abbandonati (soprattutto da chi dovrebbe far sentire la vicinanza), a quanti non hanno casa o temono di perdere i propri beni (anche a causa di pretese illegittime), a quanti piangono o hanno pianto in un giorno pieno di luci e di scambi di regali (a volte anche inutili): auguro di tutto cuore (per tutta la vita) di non sentirsi mai soli, di avere la forza di tornare a sorridere e di ricevere sempre anche un solo gesto che confermi autentica vicinanza e comprensione.

Buon Natale!

I miei auguri li faccio suggerendo le seguenti letture con auspicio che possiamo sempre ricordarcene:

di Mons. Don Tonino Bello (di cui, come è noto, è avviato il processo di beatificazione):

“Vi auguro di capire che Natale non è un punto di arrivo ma di partenza. Natale non è un “punto a capo”: Natale è “due punti” : si apre, si deve aprire poi tutto un discorso. Dobbiamo tutti prendere coscienza con lucidità e determinazione che a Natale non si arriva, dal Natale si parte. Per troppi cristiani tutto finisce a Natale, mentre tutto dovrebbe cominciare da lì: conta il giorno dopo Natale. Gesù è venuto non perché tutto restasse come prima, ma perché cambiasse la vita di tutti. Natale è rinascere noi e far nascere un mondo nuovo. Natale è qualcosa di nuovo che nasce dentro di noi, nel nostro cuore, nel santuario della nostra libertà. E’ il nostro cuore che fiorisce, che guarisce e che fa di noi le vere luci di Natale, le vere stelle di Natale“.

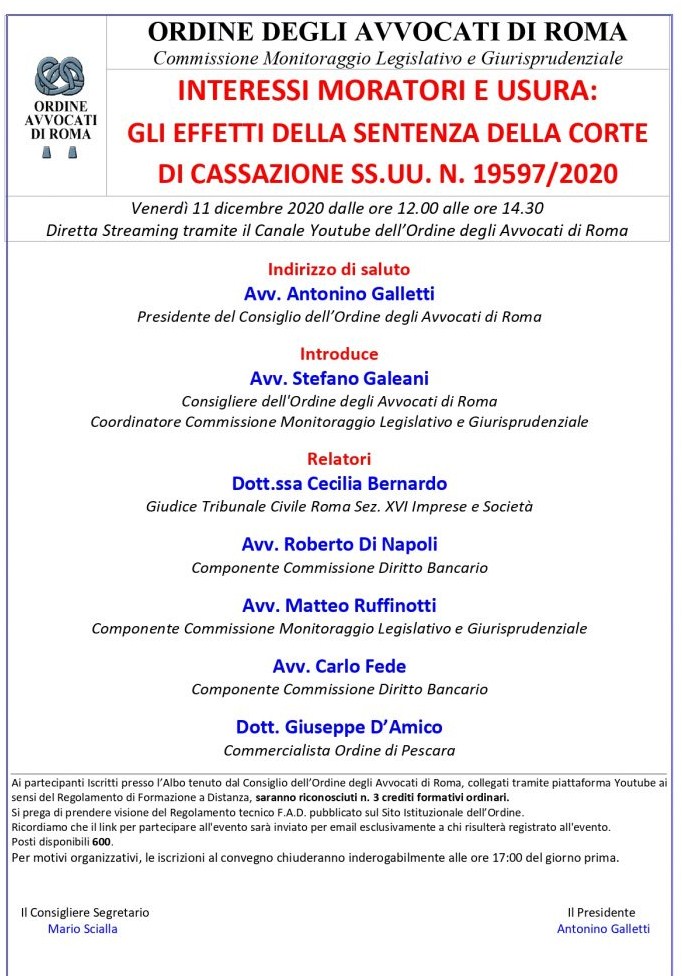

La Corte di Cassazione a Sezioni Unite, con la sentenza del 18 settembre 2020 n. 19597, ha confermato la rilevanza degli interessi moratori ai fini della verifica di usurarietà. La pronuncia suscita, però, varie riflessioni in merito ad altri principi affermati, soprattutto, in ordine al criterio di raffronto (ossia al tasso soglia da considerare per valutare la legittimità o meno del tasso pattuito), alle conseguenze in caso di accertata usurarietà derivante dal tasso di mora, all’interesse ad agire e alla natura dell’azione.

Spero di saper fornire un mio utile contributo, quale relatore, venerdì 11 dicembre 2020, al seminario organizzato dal Consiglio dell’Ordine degli Avvocati di Roma e che potrà essere seguito in diretta streaming attraverso il canale Youtube dell’Ordine.

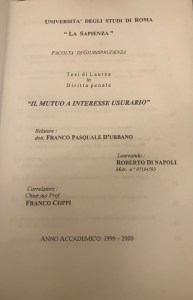

Vent’anni fa, il 20 ottobre 2000, a Roma, mi laureavo in Giurisprudenza all’Università La Sapienza. Avevo compiuto da poco 23 anni e avevo fretta di concludere il corso di studi. Quel pomeriggio, salivo i gradini della Facoltà accompagnato dalla stessa ansia che credo assista ogni studente prima della discussione della tesi; pensavo alle tematiche che mi avevano tenuto impegnato mesi prima e di cui avrei dovuto parlare dinanzi alla Commissione illustrando la tesi in diritto penale su: “Il mutuo ad interesse usurario“.

Non era una tesi propriamente “sperimentale” ma, con un pò di ironia e un po’ di amarezza, si può dire, piuttosto, che era “sperimentata” visto che, da anni, la mia famiglia stava iniziando a subire gli effetti dell’usura bancaria.

Il corso di diritto penale che avevo seguito circa due anni prima aveva affrontato gli argomenti “tradizionali”, e la parte “speciale” aveva avuto ad oggetto i reati contro la persona quali le percosse, le lesioni, l’omicidio, ecc. . Ricordo, quindi, che, già nel proporre l’argomento su cui avrei desiderato fare la tesi, dovetti spiegare le ragioni per le quali anche in un rapporto bancario potessero nascondersi oneri (quali quelli derivanti dalla capitalizzazione su cui si era pronunciata la Cassazione, proprio in quel periodo, ossia nel marzo 1999, con due pronunce storiche), o spese e commissioni tali da determinare l’usurarietà del tasso effettivo.

Ricordo che, sebbene fossero trascorsi pochissimi anni dall’entrata in vigore della legge 7 marzo 1996, n 108 -che ha modificato la fattispecie del reato di usura e introdotto alcuni benefici a tutela delle vittime-, nel lavoro di ricerca tra varie biblioteche (vent’anni fa non vi erano molte banche dati on line né le riviste specialistiche oggi esistenti anche sul web), trovai molti articoli, note, e commenti su alcuni aspetti “controversi” o su alcuni dubbi che potevano sorgere dalla normativa entrata in vigore pochi anni prima.

Superato l’ultimo esame del corso di studi, trascorsi, quindi, luglio e agosto del 2000 “a due passi dal mare” ma, quasi sempre, seduto a scrivere -a penna, non avendo, in quel periodo, un mio pc- l’intera tesi. Ero stato già preavvertito che, pur consegnandola a settembre, sarebbe stato difficile poterla discutere ad ottobre. Ricordo che, dovetti, poi, trascrivere e stampare quanto avevo già pronto per farlo leggere e correggere dal relatore. Ricevuta la sua “approvazione”, consegnai il foglio di prenotazione per ottobre.

Quel titolo della tesi, in diritto penale, non era, di certo, “usuale” nel 2000 tanto che, pensando agli argomenti comunemente affrontati in altre tesi di laurea, mi domandai più volte se non avessi sbagliato ad affrontare una tematica che sembrava poco concreta nella realtà. Articoli, note e sentenze che avevo letto avevano avuto ad oggetto, quasi tutti, l’usura “del cravattaro” ma non quella “bancaria”.

Tra i vari paragrafi, alcuni, in particolare, li avevo dedicati ai “Problemi relativi alla successione dei decreti ministeriali sul tasso soglia“, “Il dolo nel reato di usura e la rilevanza dell’errore“, “Le conseguenze civilistiche del mutuo ad interessi usurari“, “I diversi orientamenti della giurisprudenza sugli effetti dei contratti di mutuo stipulati prima del ’96 e ancora in corso“, “L’applicabilità della disciplina antiusura anche agli interessi moratori. I rapporti tra l’anatocismo e l’usurarietà degli interessi“.

Proprio tre giorni prima della seduta di laurea, quando ormai avevo stampato e consegnato la tesi, la Corte Costituzionale si pronunciò con la sentenza n. 425 (del 17 ottobre 2000) con la quale dichiarava l’incostituzionalità della norma “salvabanche” emanata col d.lgs. 342/1999 con cui si era tentato di sanare le clausole anatocistiche contenute nei contratti stipulati precedentemente. Quanto avevo scritto sulla capitalizzazione e su come potesse incidere fino a determinare l’usurarietà del tasso, quindi, era attuale e “salvo”.

Nel corso degli anni successivi, anche a causa di formule contenute in circolari e istruzioni della Banca d’Italia non conformi al dato letterale dell’art. 644 cod. pen., la giurisprudenza, soprattutto penale, sia di merito che di legittimità, si sarebbe pronunciata più volte sul “dolo nel reato di usura“. Sarebbe stata, ancora, oggetto di contrasto, poi, anche la questione degli effetti, ai fini della verifica di usurarietà, del contratto stipulato prima del 1996 -ossia prima della legge di modifica della disciplina del reato di usura- ed ancora in corso successivamente all’entrata in vigore di quest’ultima, così come quella dell’applicabilità della disciplina antiusura anche agli interessi moratori e le conseguenze civilistiche. Sulla cosiddetta “usura sopravvenuta” e sulla rilevanza degli interessi moratori, solo recentemente, si sono pronunciate le Sezioni Unite della Corte di Cassazione, rispettivamente, nell’ottobre 2017 e a settembre 2020: e chissà se le questioni rimaste aperte non potranno, ancora, costituire oggetto di altre tesi di laurea.

Insomma, 20 anni fa sapevo, di certo, che l’usura bancaria o gli abusi posti in essere dalle banche potessero essere compresi nelle fattispecie di usura e di estorsione. Non avrei mai immaginato, però, che il fenomeno sarebbe esploso e che quasi tutte le imprese più attente avrebbero rivendicato gli importi arbitrariamente addebitati dalle banche: tanto meno avrei immaginato che molte di quelle ragioni di contrasto interpretativo -a cui avevo dedicato alcuni paragrafi della tesi- a dispetto di una legge che sarebbe dovuta essere chiara e inequivoca, sarebbero rimaste irrisolte per il successivo ventennio.

Ricordo ancora che, nella discussione, mi fu chiesto di soffermarmi sull’art. 2 della legge 7 marzo 1996, n. 108, ossia, sulla rilevazione dei tassi medi e sul tasso soglia ai fini della verifica dell’usurarietà del tasso di interesse (questione che, ancora oggi, costituisce il principale motivo di contrasto, tra utente e banca, nelle cause in cui è eccepita l’usurarietà). Tornato a casa, prima del festeggiamento con amici e parenti in una piccolissima ma tipica trattoria romana, appoggiai la tesi di laurea con la convinzione che essa, ormai, sarebbe stata un ricordo. Anzi, il ricordo della conclusione di un percorso.

Di fronte a me, il Presidente della Commissione Prof. Giuseppe Campa; sulla destra, il Prof. Avv. Franco Coppi e il Prof. Stefano Rodotà

Costituì, invece, solo l’inizio. Non potevo immaginare, infatti, che, nei successivi 20 anni, non mi sarei che occupato – si può dire, quasi esclusivamente- di mutui ad interesse usurario e, in particolare, della difesa degli utenti bancari. Ricordo che, dopo qualche giorno dalla laurea, quando mi si chiedeva l’argomento su cui mi ero laureato, facevo fatica a spiegare che il tema non era l’usura del “cravattaro” ma, precisamente, “il mutuo” a interesse usurario. Alla domanda di qualche amico che, stupito, mi chiedeva se fosse mai possibile, nella realtà, che, a fronte di un mutuo, una banca si facesse promettere o dare interessi usurari, cercavo di far capire la differenza tra tasso nominale ed effettivo e, in particolare, come un tasso, apparentemente lecito, potesse nascondere un tasso ben superiore e anche usurario. Anzi. La legge 108/1996, modificando l’art. 644 del codice penale, aveva introdotto una circostanza aggravante prevedendo e punendo con l’aumento della pena il fatto commesso nell’esercizio di attività bancaria o ai danni di imprenditori.

Negli anni successivi, cominciai a collaborare con alcuni amici già avvocati che si erano trovati a dovere difendere alcuni utenti bancari che contestavano pretese indebite rivendicando il maltolto tanto che, nel 2002, riuscimmo ad ottenere un “decreto ingiuntivo” contro una banca che rivendicava un ingente importo nei confronti di un artigiano.

Nell’estate 2004 (avevo superato mesi prima l’esame di abilitazione forense), pensai di proporre ad una casa editrice un testo pratico sui principali vizi nei rapporti bancari e sugli strumenti di difesa. A Maggio 2005 uscì, così, il mio primo lavoro “Anatocismo e vizi nei contratti bancari” edito da Maggioli Editore, arrivato ora alla VI edizione (uscita a marzo 2020 col titolo “Anatocismo bancario e vizi nei contratti“) dopo essere stato affiancato, nel 2014, da una sorta di appendice o parte speciale: “L’usura nel contenzioso bancario” (II edizione, 2017).

Nel 2009, dopo avere letto un disegno di legge di modifica della normativa sui benefici alle vittime che era stato già approvato all’unanimità dal Senato, ritenni che sarebbero state necessari alcuni emendamenti per superare alcuni equivoci che si erano verificati in passato. Tra questi, la sostituzione del termine “parere” con quello di “provvedimento” all’art. 20 l. 44/99 al fine di potere scongiurare gli equivoci che erano sorti in merito al beneficio dellasospensione e dei termini e delle esecuzioni a carico delle vittime di usura e racket. Suggerii, quindi, vari emendamenti che , grazie all’intervento dell’on. Bernardini, furono inseriti, nel testo identico a quello da me proposto, in alcuni articoli della legge 3/2012. Con sentenza del 20 settembre 2017, la Corte di Cassazione, a Sezioni Unite, ha riconosciuto che, come comprovato anche dalla sostituzione del termine parere con quello di provvedimento, una volta che esso sia stato emesso dal P.M. in favore della vittima, la procedura esecutiva a carico di quest’ultima deve essere sospesa.

Nel 2019, insieme al collega e amico Daniele Rossi, è uscito il libro digitale “Le contestazioni invalidanti del contratto di mutuo” edito da Revelino Editore.

Mi fa piacere, constatare che, dopo 20 anni, la materia sia, ora, oggetto di tesi di lauree, di seminari specifici e che il rilevante contenzioso giudiziario tra banche e utenti che si è registrato negli ultimi due decenni, abbia determinato da parte di giudici, avvocati, consulenti contabili, una crescente competenza e riflessione su aspetti problematici (si pensi, ad esempio, alle questioni sulla decorrenza del termine di prescrizione nelle azioni di ripetizione, sull’onere della prova del credito o sulla validità del titolo esecutivo) e, talvolta, anche su alcune questioni interpretative che, forse, però, non si sarebbero dovute nemmeno porre: può darsi che l’usura bancaria e la sua punibilità (o difficoltà nel reprimerla) continui ad essere oggetto di approfonditi studi o tesi di lauree (magari anche in facoltà diverse da Giurisprudenza visto che alcuni aspetti, come i piani di ammortamento, possono richiedere studi di matematica attuariale o di altre “scienze”) anche alla ricerca di eventuali (oscure?) ragioni per le quali, a differenza dell’ “usura del cravattaro”, non sia mai stata severamente punita o dei motivi (se mai ve ne possano essere) per i quali, a parità di capitale prestato, tempo di utilizzo e costo, possa conseguire un diverso tasso percentuale a seconda di chi sia l’autore di tale reato, ossia, “l’usuario cravattaro”, oppure, “l’usuraio in giacca e cravatta”.