Avv. Roberto Di Napoli Esercita prevalentemente in difesa di vittime di abusi bancari e dei consumatori. Patrocinante in Cassazione e altre Giurisdizioni Superiori

130.127 visite oltre a 34.398 registrate sulla precedente piattaforma Splinder dal 21.03.2007 al 31 Gennaio 2012

Segui il blog dal canale Whatsapp

Dalla pagina del canale, premi sul pulsante “Iscriviti” posto sulla schermata in alto a destra. Se vuoi ricevere la notifica della pubblicazione di un post, premi sulla campanella (premere nuovamente se, invece, non si desidera essere avvisati). Col pulsante “condividi”, potrai divulgare il canale ad altri contatti

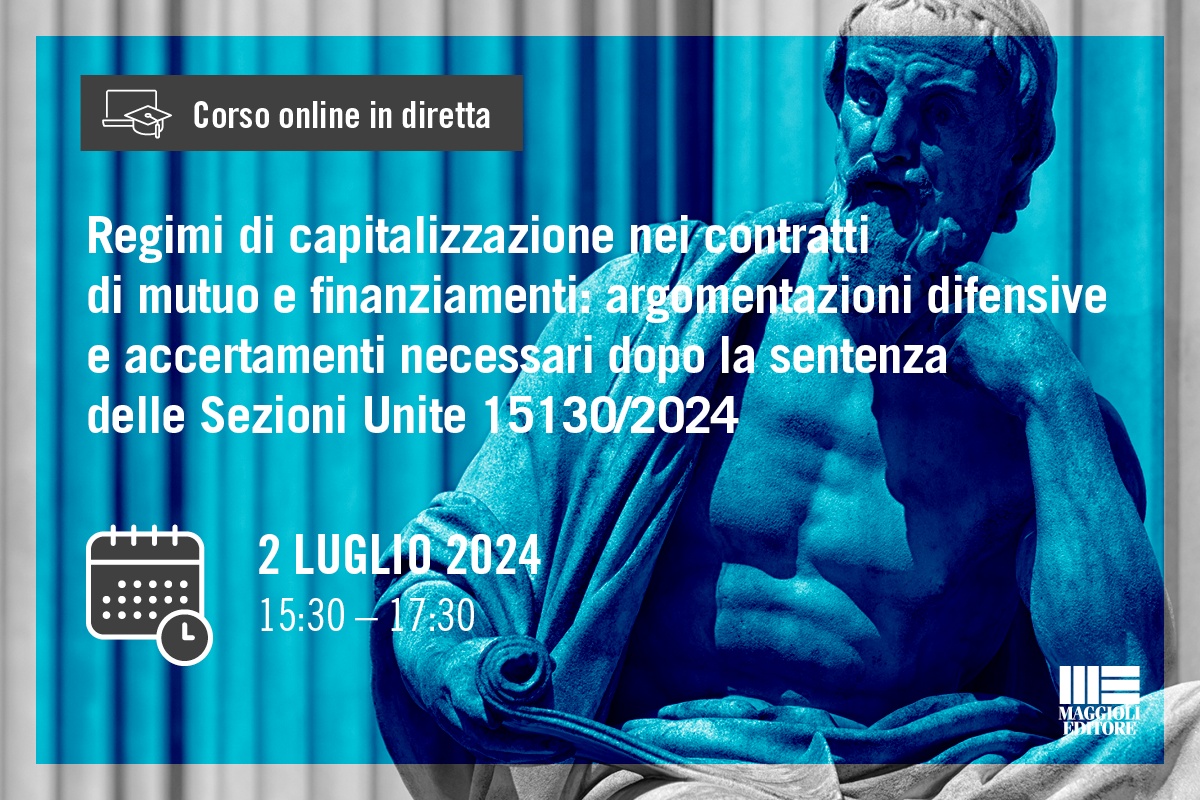

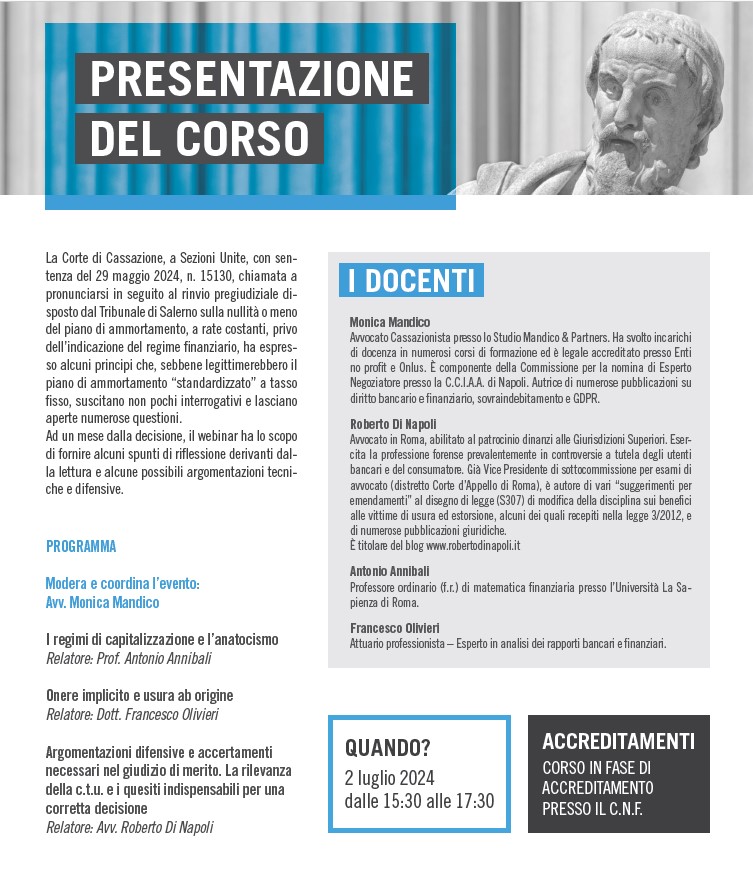

La Corte di Cassazione, a Sezioni Unite, con la sentenza del 29 maggio 2024, n. 15130, in seguito a rinvio pregiudiziale ex art. 363 bis c.p.c. disposto dal Tribunale di Salerno, ha affermato il seguente principio: “in tema di mutuo bancario, a tasso fisso, con rimborso rateale del prestito regolato da un piano di ammortamento «alla francese» di tipo standardizzato tradizionale, non è causa di nullità parziale del contratto la mancata indicazione della modalità di ammortamento e del regime di capitalizzazione «composto» degli interessi debitori, per indeterminatezza o indeterminabilità dell’oggetto del contratto né per violazione della normativa in tema di trasparenza delle condizioni contrattuali e dei rapporti tra gli istituti di credito e i clienti“.

La pronuncia suscita vari interrogativi e lascia aperte alcune questioni facendo trasparire la rilevanza degli accertamenti da compiersi nei giudizi di merito.

Cosa ha realmente affermato e deciso la Suprema Corte? Qual è il “perimetro” di applicabilità dei principi affermati? Quali sono gli accertamenti contabili che andrebbero effettuati, le domande e le argomentazioni giuridiche che si potrebbero ancora sostenere per una decisione conforme a legge, alla logica e alle regole matematiche? Le norme di legge possono sempre prescindere dai principi matematici universali?

Riporto alcune mie considerazioni che ho espresso nell’articolo pubblicato su Diritto.it : “La parte mutuataria -secondo quanto affermato nella pronuncia- è in grado di conoscere il costo dell’operazione e quanto desumibile dal piano di ammortamento. Così è. Prendere o lasciare. Se il cliente lo accetta, sarebbe irrilevante, dunque, che questi effettivamente sappia o meno come quel piano sia “composto” ab origine, quale sia il regime finanziario sottostante e, soprattutto, che quello che ha sottoscritto comporta un costo superiore rispetto ad un piano in capitalizzazione semplice. Pur comprendendosi che la sentenza è stata emessa nell’ambito di un rinvio pregiudiziale e, quindi, con il thema decidendum delimitato dalla questione oggetto del quesito, sarebbe utile, forse, una maggiore riflessione e una verifica su quale sia, in concreto, la prassi che precede la stipula di un mutuo: il cliente è sempre in grado di ricevere, di conoscere e di potere esaminare il piano di ammortamento prima della stipula del mutuo (visto che, non di rado, viene sottoposto al mutuatario quando, ormai, è dinanzi al Notaio)? E’ sempre in condizione di pretenderne la visione molto tempo prima senza temere ritorsioni quale un eventuale rifiuto da parte della banca di procedere con la stipula? E ancora: quante sarebbero le banche che, in alternativa, concederebbero quello stesso mutuo o leasing, a quel determinato tasso, ma in regime di capitalizzazione semplice? Qual è, di fatto, il mercato? C’è un’effettiva concorrenza sui prodotti bancari in Italia? Sarebbe possibile la verifica di un’effettiva offerta, sul mercato bancario, di mutui, finanziamenti o leasing con piani di ammortamento, a rate costanti, con regime di capitalizzazione semplice allo stesso tasso nominale (ma, per quanto si è detto, tasso effettivo e, dunque, costo complessivo differente) di quelli offerti in regime di capitalizzazione composta?

Pubblico di seguito il link al mio articolo, pubblicato su Diritto.it, con alcune brevi considerazioni “a prima lettura” della sentenza della Corte di Cassazione all’esito del rinvio pregiudiziale (cliccare qui).

Il tema sarà approfondito nel webinar del 2 luglio 2024 organizzato da Formazione Maggioli (moderatrice Avv. Monica Mandico) nel quale sarò relatore insieme al Prof. Antonio Annibali (professore ordinario f.r. di matematica all’Università Sapienza di Roma) e al dott. Francesco Olivieri (matematico ed attuario, esperto in analisi dei rapporti bancari e finanziari). Informazioni sul programma e modalità di iscrizione al webinar sul sito di Formazione Maggioli (cliccare qui).

Il termine triennale previsto per la prescrizione presuntiva non può essere rilevato d’ufficio e, comunque, non si applica al diritto alla liquidazione del compenso spettante all’avvocato che ha difeso col patrocinio a spese dello Stato. Il Tribunale di Sciacca, con ordinanza del 25 febbraio 2021, ha accolto l’opposizione da me proposta, con la difesa dell’amico e Collega Avv. Daniele Rossi, avverso il decreto con il quale il Gip aveva respinto la richiesta di liquidazione del compenso sostenendo che fosse decorso il termine triennale dalla conclusione del procedimento nel quale era stata svolta la difesa col patrocinio a spese dello Stato. E’ stato riconosciuto, poi, che l’attività difensiva risultava dal fascicolo in possesso dello stesso Giudice, ragion per cui nessun altro onere di allegazione gravava sul difensore istante. La decisione del tribunale siciliano appare di particolare importanza anche in considerazione dei sacrifici già imposti all’avvocato che, pur non avendone l’obbligo, decide di iscriversi nell’albo dei difensori che esercitano col patrocinio a spese dello Stato e che, difendendo il non abbiente con gli stessi doveri di diligenza e professionalità coi quali difenderebbe qualsiasi altro assistito, deve attendere l’esito del giudizio per potere richiedere la liquidazione del compenso che, oltretutto, come previsto da una disciplina (d.P.R. 115/2002) che meriterebbe una efficiente e celere riforma, per l’attività effettuata nell’ambito dei giudizi civili, non può essere superiore alla metà dei parametri medi e, se la parte soccombente in giudizio viene condannata al rimborso delle spese di lite, il residuo viene trattenuto dallo Stato (quest’ultimo, in sostanza, incasserebbe una parte della remunerazione che spetterebbe a chi ha lavorato).

Il Tribunale di Sciacca, accogliendo l’opposizione avverso il provvedimento di rigetto dell’istanza di liquidazione del compenso al difensore con patrocinio a spese dello Stato, ha confermato che “delineati i tratti essenziali della prescrizione presuntiva, non si può ritenere applicabile tale istituto in sede di decisione sulla richiesta di liquidazione dei compensi avanzata, come nel caso di specie, dal difensore di soggetto ammesso al patrocinio a spese dello Stato. Ed infatti, il credito in questione può essere riconosciuto e soddisfatto solo a seguito della regolare presentazione – seguita dal relativo accoglimento – di una richiesta di liquidazione che va rivolta al Giudice del procedimento nel quale la prestazione professionale è stata svolta. Detto particolare credito professionale presenta pertanto una specifica connotazione che è tale da sottrarlo ragionevolmente dal novero di quelli che di regola vengono soddisfatti contestualmente alla effettuazione della prestazione e che proprio per tale ragione sono assoggettati alla prescrizione presuntiva (cfr Cass. Pen. 37539/2008). A ciò si aggiunga, in ordine alla violazione del disposto dell’art. 2938 c.c. lamentata dal ricorrente, che la prescrizione presuntiva deve, per trovare applicazione, essere eccepita dal debitore (nel caso di specie da individuarsi nello Stato) mentre nella specie non risulta dal decreto di rigetto opposto che la tale eccezione sia stata opposta dal “debitore” interessato (Cfr Cass. civ. Sez. II, 08-02-1994, n. 1248 “La prescrizione presuntiva, pur presentando la specifica peculiarità di determinare non l’estinzione dell’obbligazione, ma la presunzione “iuris tantum” (pur se con rigorose limitazioni in ordine alla prova contraria) che il debito sia stato pagato, è sottoposta alle stesse regole che disciplinano la prescrizione ordinaria, salve le disposizioni particolari espressamente dettate come quella sulla decorrenza del termine ex art. 2967 c.c. onde anche ad essa è applicabile la norma di cui all’art. 2938c.c. sul divieto di rilevarla d’ufficio da parte del giudice”). Va infine evidenziato, condividendo le difese spiegate dal ricorrente, che l’attività svolta da parte del difensore che richiede la liquidazione delle competenze dovute per effetto dell’ammissione al patrocinio a spese dello Stato del proprio assistito è comprovata dalla documentazione presente nel fascicolo di causa in possesso dello stesso Giudice al quale viene avanzata la richiesta della liquidazione sicchè nessun altro onere di allegazione grava sull’istante”.

Vuoi seguire questo blog ed essere aggiornato tramite il canale whatsapp? Scansione il codice QR e attiva, dal cellulare, la campanella (su ios in alto a destra) per le notifiche per essere avvisato quando viene pubblicato il prossimo post, oppure, leggi qui

Pubblico di seguito il link alla mia nota a Cass. civ., Sez. VI, ord. 10 febbraio 2022, pubblicata su Diritto.it. Per leggere o scaricare, invece, la nota in formato pdf, cliccare qui.

La Corte di Cassazione, terza sezione civile, con ordinanza dell’8 aprile 2021 n. 9388 ha affermato un principio che appare di particolare interesse, soprattutto se si considerano i gravi pregiudizi che possono derivare all’utente da una condotta illegittima o illecita posta in essere dalla banca: danni che possono sfociare nel fallimento e, quindi, nella distruzione dell’attività di impresa.

Come ho ricordato nella mia breve nota pubblicata, insieme all’ordinanza, sul portale Diritto.it, la pronuncia (sebbene riferita ad un caso in cui la banca si era resa inadempiente nell’esecuzione di un mandato a vendere conferitole per coprire un contestato scoperto di conto corrente e aveva, poi, richiesto il fallimento del mandante-correntista) risulta particolarmente interessante se si considera anche l’ingente contenzioso che, da almeno un ventennio, vede contrapposti utenti e intermediari bancari relativamente a diversi vizi nei rapporti.

Colgo l’occasione per ricordare a quanti fossero interessati, il master su “Le controversie bancarie” organizzato da Maggioli Editore, in sei giornate (36 ore complessive), dal 14 giugno al 2 luglio 2021. Per dettagli sul programma, relatori, costo e modalità di iscrizione è possibile consultare la pagina del sito della casa editrice.

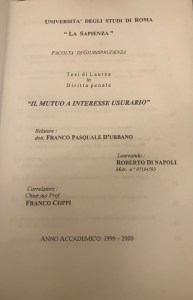

Vent’anni fa, il 20 ottobre 2000, a Roma, mi laureavo in Giurisprudenza all’Università La Sapienza. Avevo compiuto da poco 23 anni e avevo fretta di concludere il corso di studi. Quel pomeriggio, salivo i gradini della Facoltà accompagnato dalla stessa ansia che credo assista ogni studente prima della discussione della tesi; pensavo alle tematiche che mi avevano tenuto impegnato mesi prima e di cui avrei dovuto parlare dinanzi alla Commissione illustrando la tesi in diritto penale su: “Il mutuo ad interesse usurario“.

Non era una tesi propriamente “sperimentale” ma, con un pò di ironia e un po’ di amarezza, si può dire, piuttosto, che era “sperimentata” visto che, da anni, la mia famiglia stava iniziando a subire gli effetti dell’usura bancaria.

Il corso di diritto penale che avevo seguito circa due anni prima aveva affrontato gli argomenti “tradizionali”, e la parte “speciale” aveva avuto ad oggetto i reati contro la persona quali le percosse, le lesioni, l’omicidio, ecc. . Ricordo, quindi, che, già nel proporre l’argomento su cui avrei desiderato fare la tesi, dovetti spiegare le ragioni per le quali anche in un rapporto bancario potessero nascondersi oneri (quali quelli derivanti dalla capitalizzazione su cui si era pronunciata la Cassazione, proprio in quel periodo, ossia nel marzo 1999, con due pronunce storiche), o spese e commissioni tali da determinare l’usurarietà del tasso effettivo.

Ricordo che, sebbene fossero trascorsi pochissimi anni dall’entrata in vigore della legge 7 marzo 1996, n 108 -che ha modificato la fattispecie del reato di usura e introdotto alcuni benefici a tutela delle vittime-, nel lavoro di ricerca tra varie biblioteche (vent’anni fa non vi erano molte banche dati on line né le riviste specialistiche oggi esistenti anche sul web), trovai molti articoli, note, e commenti su alcuni aspetti “controversi” o su alcuni dubbi che potevano sorgere dalla normativa entrata in vigore pochi anni prima.

Superato l’ultimo esame del corso di studi, trascorsi, quindi, luglio e agosto del 2000 “a due passi dal mare” ma, quasi sempre, seduto a scrivere -a penna, non avendo, in quel periodo, un mio pc- l’intera tesi. Ero stato già preavvertito che, pur consegnandola a settembre, sarebbe stato difficile poterla discutere ad ottobre. Ricordo che, dovetti, poi, trascrivere e stampare quanto avevo già pronto per farlo leggere e correggere dal relatore. Ricevuta la sua “approvazione”, consegnai il foglio di prenotazione per ottobre.

Quel titolo della tesi, in diritto penale, non era, di certo, “usuale” nel 2000 tanto che, pensando agli argomenti comunemente affrontati in altre tesi di laurea, mi domandai più volte se non avessi sbagliato ad affrontare una tematica che sembrava poco concreta nella realtà. Articoli, note e sentenze che avevo letto avevano avuto ad oggetto, quasi tutti, l’usura “del cravattaro” ma non quella “bancaria”.

Tra i vari paragrafi, alcuni, in particolare, li avevo dedicati ai “Problemi relativi alla successione dei decreti ministeriali sul tasso soglia“, “Il dolo nel reato di usura e la rilevanza dell’errore“, “Le conseguenze civilistiche del mutuo ad interessi usurari“, “I diversi orientamenti della giurisprudenza sugli effetti dei contratti di mutuo stipulati prima del ’96 e ancora in corso“, “L’applicabilità della disciplina antiusura anche agli interessi moratori. I rapporti tra l’anatocismo e l’usurarietà degli interessi“.

Proprio tre giorni prima della seduta di laurea, quando ormai avevo stampato e consegnato la tesi, la Corte Costituzionale si pronunciò con la sentenza n. 425 (del 17 ottobre 2000) con la quale dichiarava l’incostituzionalità della norma “salvabanche” emanata col d.lgs. 342/1999 con cui si era tentato di sanare le clausole anatocistiche contenute nei contratti stipulati precedentemente. Quanto avevo scritto sulla capitalizzazione e su come potesse incidere fino a determinare l’usurarietà del tasso, quindi, era attuale e “salvo”.

Nel corso degli anni successivi, anche a causa di formule contenute in circolari e istruzioni della Banca d’Italia non conformi al dato letterale dell’art. 644 cod. pen., la giurisprudenza, soprattutto penale, sia di merito che di legittimità, si sarebbe pronunciata più volte sul “dolo nel reato di usura“. Sarebbe stata, ancora, oggetto di contrasto, poi, anche la questione degli effetti, ai fini della verifica di usurarietà, del contratto stipulato prima del 1996 -ossia prima della legge di modifica della disciplina del reato di usura- ed ancora in corso successivamente all’entrata in vigore di quest’ultima, così come quella dell’applicabilità della disciplina antiusura anche agli interessi moratori e le conseguenze civilistiche. Sulla cosiddetta “usura sopravvenuta” e sulla rilevanza degli interessi moratori, solo recentemente, si sono pronunciate le Sezioni Unite della Corte di Cassazione, rispettivamente, nell’ottobre 2017 e a settembre 2020: e chissà se le questioni rimaste aperte non potranno, ancora, costituire oggetto di altre tesi di laurea.

Insomma, 20 anni fa sapevo, di certo, che l’usura bancaria o gli abusi posti in essere dalle banche potessero essere compresi nelle fattispecie di usura e di estorsione. Non avrei mai immaginato, però, che il fenomeno sarebbe esploso e che quasi tutte le imprese più attente avrebbero rivendicato gli importi arbitrariamente addebitati dalle banche: tanto meno avrei immaginato che molte di quelle ragioni di contrasto interpretativo -a cui avevo dedicato alcuni paragrafi della tesi- a dispetto di una legge che sarebbe dovuta essere chiara e inequivoca, sarebbero rimaste irrisolte per il successivo ventennio.

Ricordo ancora che, nella discussione, mi fu chiesto di soffermarmi sull’art. 2 della legge 7 marzo 1996, n. 108, ossia, sulla rilevazione dei tassi medi e sul tasso soglia ai fini della verifica dell’usurarietà del tasso di interesse (questione che, ancora oggi, costituisce il principale motivo di contrasto, tra utente e banca, nelle cause in cui è eccepita l’usurarietà). Tornato a casa, prima del festeggiamento con amici e parenti in una piccolissima ma tipica trattoria romana, appoggiai la tesi di laurea con la convinzione che essa, ormai, sarebbe stata un ricordo. Anzi, il ricordo della conclusione di un percorso.

Di fronte a me, il Presidente della Commissione Prof. Giuseppe Campa; sulla destra, il Prof. Avv. Franco Coppi e il Prof. Stefano Rodotà

Costituì, invece, solo l’inizio. Non potevo immaginare, infatti, che, nei successivi 20 anni, non mi sarei che occupato – si può dire, quasi esclusivamente- di mutui ad interesse usurario e, in particolare, della difesa degli utenti bancari. Ricordo che, dopo qualche giorno dalla laurea, quando mi si chiedeva l’argomento su cui mi ero laureato, facevo fatica a spiegare che il tema non era l’usura del “cravattaro” ma, precisamente, “il mutuo” a interesse usurario. Alla domanda di qualche amico che, stupito, mi chiedeva se fosse mai possibile, nella realtà, che, a fronte di un mutuo, una banca si facesse promettere o dare interessi usurari, cercavo di far capire la differenza tra tasso nominale ed effettivo e, in particolare, come un tasso, apparentemente lecito, potesse nascondere un tasso ben superiore e anche usurario. Anzi. La legge 108/1996, modificando l’art. 644 del codice penale, aveva introdotto una circostanza aggravante prevedendo e punendo con l’aumento della pena il fatto commesso nell’esercizio di attività bancaria o ai danni di imprenditori.

Negli anni successivi, cominciai a collaborare con alcuni amici già avvocati che si erano trovati a dovere difendere alcuni utenti bancari che contestavano pretese indebite rivendicando il maltolto tanto che, nel 2002, riuscimmo ad ottenere un “decreto ingiuntivo” contro una banca che rivendicava un ingente importo nei confronti di un artigiano.

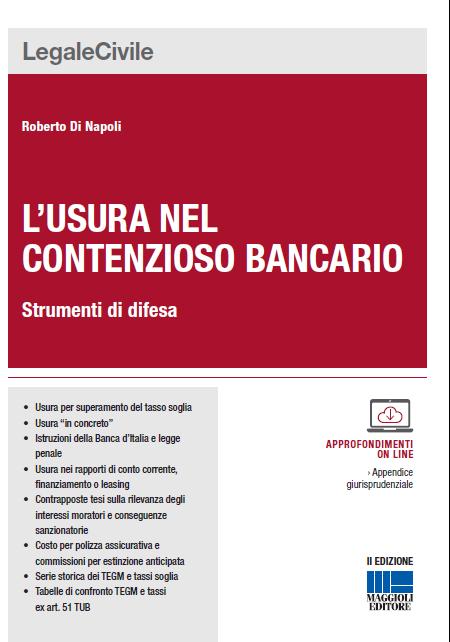

Nell’estate 2004 (avevo superato mesi prima l’esame di abilitazione forense), pensai di proporre ad una casa editrice un testo pratico sui principali vizi nei rapporti bancari e sugli strumenti di difesa. A Maggio 2005 uscì, così, il mio primo lavoro “Anatocismo e vizi nei contratti bancari” edito da Maggioli Editore, arrivato ora alla VI edizione (uscita a marzo 2020 col titolo “Anatocismo bancario e vizi nei contratti“) dopo essere stato affiancato, nel 2014, da una sorta di appendice o parte speciale: “L’usura nel contenzioso bancario” (II edizione, 2017).

Nel 2009, dopo avere letto un disegno di legge di modifica della normativa sui benefici alle vittime che era stato già approvato all’unanimità dal Senato, ritenni che sarebbero state necessari alcuni emendamenti per superare alcuni equivoci che si erano verificati in passato. Tra questi, la sostituzione del termine “parere” con quello di “provvedimento” all’art. 20 l. 44/99 al fine di potere scongiurare gli equivoci che erano sorti in merito al beneficio dellasospensione e dei termini e delle esecuzioni a carico delle vittime di usura e racket. Suggerii, quindi, vari emendamenti che , grazie all’intervento dell’on. Bernardini, furono inseriti, nel testo identico a quello da me proposto, in alcuni articoli della legge 3/2012. Con sentenza del 20 settembre 2017, la Corte di Cassazione, a Sezioni Unite, ha riconosciuto che, come comprovato anche dalla sostituzione del termine parere con quello di provvedimento, una volta che esso sia stato emesso dal P.M. in favore della vittima, la procedura esecutiva a carico di quest’ultima deve essere sospesa.

Nel 2019, insieme al collega e amico Daniele Rossi, è uscito il libro digitale “Le contestazioni invalidanti del contratto di mutuo” edito da Revelino Editore.

Mi fa piacere, constatare che, dopo 20 anni, la materia sia, ora, oggetto di tesi di lauree, di seminari specifici e che il rilevante contenzioso giudiziario tra banche e utenti che si è registrato negli ultimi due decenni, abbia determinato da parte di giudici, avvocati, consulenti contabili, una crescente competenza e riflessione su aspetti problematici (si pensi, ad esempio, alle questioni sulla decorrenza del termine di prescrizione nelle azioni di ripetizione, sull’onere della prova del credito o sulla validità del titolo esecutivo) e, talvolta, anche su alcune questioni interpretative che, forse, però, non si sarebbero dovute nemmeno porre: può darsi che l’usura bancaria e la sua punibilità (o difficoltà nel reprimerla) continui ad essere oggetto di approfonditi studi o tesi di lauree (magari anche in facoltà diverse da Giurisprudenza visto che alcuni aspetti, come i piani di ammortamento, possono richiedere studi di matematica attuariale o di altre “scienze”) anche alla ricerca di eventuali (oscure?) ragioni per le quali, a differenza dell’ “usura del cravattaro”, non sia mai stata severamente punita o dei motivi (se mai ve ne possano essere) per i quali, a parità di capitale prestato, tempo di utilizzo e costo, possa conseguire un diverso tasso percentuale a seconda di chi sia l’autore di tale reato, ossia, “l’usuario cravattaro”, oppure, “l’usuraio in giacca e cravatta”.

Con ordinanza del 13 maggio 2020, n. 8883, la Terza sezione della Corte di Cassazione si è pronunciata su una questione di grande rilevanza in tema di verifica dell’usurarietà e che, finora, è stata molto dibattuta dinanzi ai Giudici di merito: l’onere della produzione dei decreti ministeriali. La Suprema Corte, discostandosi da quanto era stato sostenuto con ordinanza del 30 gennaio 2019, n. 2543, ha affermato, in sostanza, che la disciplina regolamentare in materia di superamento del tasso soglia, ai fini della valutazione dell’usura, ha carattere integrativo della normativa dettata in via generale dalla legge penale e civile e deve, pertanto, essere conosciuta dal giudice del merito, nonché applicata alla fattispecie, indipendentemente dall’attività probatoria delle parti che l’abbiano invocata.

Cosa significa “sospensione dei termini”? E’ sospeso il processo? Ricevuta la notifica di un atto di precetto, è possibile proporre opposizione ex art. 615, primo comma, c.p.c. richiedendo la sospensione dell’efficacia esecutiva del titolo? Sono sospesi i termini di scadenza delle rate determinate in seguito a conversione di pignoramento?

Sono alcune delle domande a cui ho cercato di dare una mia personale risposta in un vademecum “Le sospensioni processuali: Guida operativa per l’avvocato civilista“, uscito da pochi giorni, in formato ebook, edito da Maggioli Editore (acquistabile dalla pagina del sito della casa editrice, qui da cui e’ possibile scaricare anche l’addenda che tiene conto, oltre che della proroga dei termini fino all’11 maggio p.v., di quanto sancito dal d.l. 23/2020 in merito alla scadenza di cambiali, titoli cambiari e altri titoli esecutivi nonché relativamente alla improcedibilità dei ricorsi per fallimento).

La vasta partecipazione al webinar organizzato da Maggioli Formazione il 24 marzo 2020 sugli effetti delle recenti misure emergenziali nei giudizi civili, unitamente ai numerosi quesiti posti, mi ha indotto a pensare che potesse considerarsi utile una pur breve guida sui più frequenti dubbi che possono sorgere dalla (non chiarissima) normativa sulla sospensione (cosiddetta) “straordinaria” dei termini procedurali, nei giudizi civili, prevista dal decreto legge 17 marzo 2020 n. 18 (termini prorogati fino all’11 maggio p.v. dal sopravvenuto decreto legge 8 aprile 2020 n. 23).

Ho cercato di riunire le domande più frequenti all’interno delle seguenti aree:

1. Sospensione dei termini ed esercizio dell’azione

2. Atti difensivi, memorie e comparse

3. Procedimento monitorio ed opposizione a decreto ingiuntivo

4. Separazioni, alimenti e mantenimento

5. Impugnazioni

6. Precetto ed opposizioni

7. Procedure esecutive

8. C.T.U.

9. Procedure concorsuali

10. Termini sostanziali

11. Strumenti di risoluzione stragiudiziale delle controversie

12. Rilascio degli immobili

13. Termini per la domanda di risarcimento per la durata eccessiva del processo (cd. Legge Pinto)

In Appendice, è riprodotto il testo dei seguenti provvedimenti normativi:

D.L. 23 febbraio 2020, n. 6

D.L. 2 marzo 2020, n. 9 D.L. 8 marzo 2020, n. 11

D.L. 17 marzo 2020, n. 18

Comunicato Banca d’Italia del 3 aprile 2020

E’ uscita la sesta edizione del mio “Anatocismo bancario e vizi nei contratti“. Il libro, arricchito, di volta in volta, di vari paragrafi, sin dalla prima edizione è stato apprezzato, forse, anche per la sua struttura da “manuale” al fine di tentare di agevolare la comprensione non solo da parte di giuristi.

Il volume, acquistabile nelle librerie giuridiche oltre che dal sito della casa editrice, consente la lettura di una vasta rassegna di pronunce giurisprudenziali (di merito e di legittimità) che, insieme alla normativa di riferimento, è offerta online (oltre al Testo Unico Bancario pubblicato nello stesso libro, in appendice, in modo da agevolarne la lettura).

La copertina della VI edizione del manuale Anatocismo bancario e vizi nei contratti, scritto dall’avv. Roberto Di Napoli ed edito da Maggioli Editore

Ringrazio, oltre che i lettori che spero continuino ad apprezzare il mio contributo, la storica e prestigiosa Maggioli Editore che, già 15 anni fa (con, all’epoca, il dott. Revelino), intuì l’interesse che la divulgazione delle tematiche, affrontate in un volume organico, avrebbe potuto avere nella comprensione dei principali aspetti del contenzioso bancario.

Un volume nato 15 anni fa e sempre rinnovato, nelle sei edizioni, per stare al passo con l’evoluzione normativa e giurisprudenziale:

Era l’estate del 2004 quando pensai di pubblicare un volume con le principali questioni relative alle più frequenti (e più gravose) voci di costo nei rapporti di apertura di credito in conto corrente e che, sebbene affrontate da alcune pronunce di merito e di legittimità, erano ancora poco conosciute. L’entrata in vigore della legge 108/1996 in materia di usura e, nel marzo 1999, due importanti sentenze della Corte di Cassazione in contrasto con quanto era stato precedentemente affermato in merito alla capitalizzazione degli interessi nei rapporti bancari, avevano, da alcuni anni, rafforzato la tutela degli utenti bancari e confermato la fondatezza di eccezioni e domande formulate dai correntisti per ottenere la rideterminazione contabile. La giurisprudenza, tra l’altro, si era già più volte pronunciata in merito ai requisiti per la valida pattuizione delle clausole determinative degli interessi, così come sulla contestabilità degli estratti conto o sui presupposti per le segnalazioni alla Centrale Rischi. Pensai, quindi, che potesse risultare utile alla difesa degli utenti bancari un volume con la spiegazione, con uno stile e linguaggio più semplice possibile, dei più frequenti vizi del saldo del rapporto di conto corrente nonché dei possibili strumenti di difesa.

La prima edizione del volume, pubblicato da Maggioli Editore e uscito a maggio 2005 (con il cd allegato contenente, insieme alla normativa e ad alcuni schemi di lettere o atti, la giurisprudenza sui vari argomenti trattati nel testo), fu subito apprezzata oltre che da avvocati, magistrati e consulenti, anche da imprenditori e consumatori e, dopo circa 2 anni, fu aggiornato in una seconda edizione con nuovi paragrafi (come quello dedicato al mutuo stipulato a copertura di esposizione su conto corrente) e giurisprudenza. Allo stesso modo, nelle edizioni successive così come in questa appena stampata, ho cercato di aggiornare il testo con i sopravvenuti interventi legislativi e le varie questioni, nel frattempo, emerse e decise dalle più interessanti pronunce. Nel 2014, al fine di fornire una visione ancora più dettagliata sulle questioni e sulle pronunce relative all’usura, il volume è stato affiancato da una sorte di appendice o “parte speciale” dedicata specificatamente a “L’usura nel contenzioso bancario” (II edizione, 2017).

La sesta edizione di “Anatocismo bancario e vizi nei contratti” tiene conto, tra i vari argomenti affrontati, dell’evoluzione normativa in merito alla capitalizzazione nonché delle importanti pronunce giurisprudenziali in tema di prescrizione e onere della prova, diritto e limiti alla richiesta di documentazione bancaria, fideiussioni e pregiudizi derivanti (anche ma non solo) dalle indebite segnalazioni nelle centrali rischi.

Come già avevo scritto nel post dedicato alla precedente edizione, continuo a ritenere che “Scrivere un manuale o un testo giuridico non è solo un’opera di divulgazione di pronunce giurisprudenziali o di leggi la cui lettura può apparire “arida” e “noiosa”: è anche ricerca, studio, organizzazione di ciò che si ritiene possa interessare il lettore, creazione del volume cercando di contemperare l’esigenza di semplicità espositiva degli argomenti -che potrebbero sembrare complessi per chi si affaccia, per la prima volta, alla materia- con l’involontario, a volte necessario, “tecnicismo” e cercando di “far parlare” il libro con la massima semplicità possibile; è, quindi, divulgazione del proprio pensiero o anche dell’interpretazione di una determinata legge o sentenza; è, come ogni libro o come ogni scritto, anche una “proiezione” dell’autore“. “Sentire il lettore contento dell’acquisto credo renda felice ogni autore per il solo fatto di “sentire” la fiducia e quell’affetto di chi ha apprezzato ciò che si è scritto, di chi immagina gli sforzi, le rinunce, il tempo impiegato, di chi ti vuole ringraziare e ti sorride per l’aiuto inconsapevolmente datogli. E’ per questo, però, probabilmente, che si sente anche la non poca responsabilità in quanto si manifesta, si esterna e divulga il proprio pensiero, il proprio “punto di vista” che si materializza su carta, con una vita propria, anche distinta da quella dell’autore”.