Interessi moratori e usura. Sono possibili argomentazioni difensive diverse da quelle esaminate dalle Sezioni Unite? Corso online a partire dal 27 ottobre p.v.

Pubblicato da: Roberto Di Napoli su 11 ottobre 2023

La Corte di Cassazione, a Sezioni Unite, con la nota sentenza del 18 settembre 2020, n. 19597, nell’esaminare il contrasto giurisprudenziale sorto in merito alla rilevanza degli interessi moratori ai fini della verifica dell’usurarietà, ha affermato alcuni principi, tuttora, di notevole importanza considerato che sono costantemente applicati dai Giudici di merito.

E’ stata definitivamente confermata, in sostanza, l’applicabilità della disciplina antiusura anche agli interessi di mora. Hanno suscitato, però, sin da subito, non pochi dubbi gli altri principi affermati, tra i quali, quello secondo cui, al fine di verificare il superamento o meno del tasso massimo previsto dalla legge, il tasso di interesse moratorio, per il periodo successivo al d.m. 25 marzo 2003, non debba essere confrontato con l’unico tasso soglia previsto, per la relativa operazione bancaria, dall’art. 2 della legge 1996 n. 108, bensì, con il diverso criterio che tenga conto della rilevazione statistica effettuata dalla Banca d’Italia secondo cui i tassi di mora (peraltro, in relazione a rapporti di conto corrente, in caso di revoca del fido, nel III trimestre 2001) erano di 2,1 punti percentuali superiori rispetto ai tassi corrispettivi: un tasso di “mora soglia” , quest’ultimo, fondato, dunque, non sulla legge ma su una mera rilevazione statistica effettuata dalla Banca d’Italia e recepita nei decreti ministeriali a partire dal 2003. Si ricorda che la stessa Corte di Cassazione, con sentenza del 30 ottobre 2018 n. 27442, aveva qualificato “fantomatico” detto tasso “soglia-mora” dal momento che non è previsto dalla legge (l’art. 2 della legge 108/1996 prevede un unico tasso soglia, determinato trimestralmente dal Ministero dell’Economia sulla base della rilevazione di tassi medi, distinti a seconda delle varie categorie di operazioni, aumentati, unicamente, del 50% fino all’entrata in vigore del d.l. 13 maggio 2011 n. 70 e, successivamente, (…) di un quarto, cui si aggiunge un margine di ulteriori quattro punti percentuali. La differenza tra il limite e il tasso medio non può essere superiore a otto punti percentuali“). Le Sezioni Unite, con la sentenza n. 19597/2020 hanno ritenuto, invece, il criterio “statisticamente rilevato in modo del pari oggettivo” affermando il seguente principio di diritto: “La mancata indicazione dell’interesse di mora nell’ambito del T.e.g.m. non preclude l’applicazione dei decreti ministeriali, i quali contengano comunque la rilevazione del tasso medio praticato dagli operatori professionali, statisticamente rilevato in modo del pari oggettivo ed unitario, essendo questo idoneo a palesare che una clausola sugli interessi moratori sia usuraria, perché “fuori mercato”, donde la formula: “T.e.g.m., più la maggiorazione media degli interessi moratori, il tutto moltiplicato per il coefficiente in aumento, più i punti percentuali aggiuntivi, previsti quale ulteriore tolleranza dal predetto decreto“.

E’ stato precisato, poi, che l’eventuale usurarietà del tasso di interesse di mora non determinerebbe l’applicabilità della norma sanzionatoria di cui all’art. 1815, secondo comma, cod. civ. (art. 1815, II comma, cod. civ. “Se sono convenuti interessi usurari, la clausola è nulla e non sono dovuti interessi“) e, dunque, il contratto non diventerebbe gratuito: gli interessi corrispettivi sarebbero, in ogni caso, dovuti e gli interessi moratori, laddove ne sia accertata l’usurarietà, verrebbero ridotti al tasso di interesse previsto dall’art. 1224 cod. civ. e, cioè, sarebbero pari al tasso corrispettivo.

Non sembrano infondati o di scarso rilievo, come sopra accennato, i dubbi che sorgono dalla lettura della sentenza e che, pur manifestati dalla dottrina già all’indomani della pronuncia, non possono ritenersi ancora chiariti: E’ stata rispettata la ratio della norma di cui all’art. 1815, secondo comma, cod. civ. e il fine di prevenzione e repressione dell’usura che si era posto il legislatore con la legge 108/1996? Quel criterio fondato sulla rilevazione degli interessi moratori può ritenersi “statisticamente” rilevato “in modo oggettivo“? E’ sicuro che la conversione del tasso di mora usurario al tasso ex art. 1224 cod. civ. (piuttosto che la non debenza di alcun interesse ex art. 1815, II comma, cod. civ.) non determini un paradosso rispetto a quanto previsto da altra norma dell’ordinamento che, in presenza di vizi pur meno gravi dell’usura, prevede la riduzione ad un tasso inferiore rispetto a quello di cui all’art. 1224 cod. civ. ? Si può ritenere definitivamente risolta la questione relativa al criterio di valutazione degli interessi moratori e alle conseguenze in caso di usurarietà? L’esame della giurisprudenza successiva alla menzionata pronuncia non aiuta, ad avviso di chi scrive, a trovare risposte a questi ed altri interrogativi che ancora oggi emergono dall’analisi della decisione della Suprema Corte. E’ noto che i principi di diritto enunciati dalle Sezioni Unite sono vincolanti. E’ altrettanto vero, però, che, oltre che le Sezioni semplici -con le forme di cui all’art. 374, II comma, c.p.c.- anche i Giudici di merito potrebbero discostarsene purché con argomentazioni diverse da quelle già esaminate. L’art. 363 bis c.p.c. -recentemente introdotto con il d.lgs. 149/2022 di riforma del processo civile- consentirebbe, peraltro, al Giudice, laddove sussistano i presupposti indicati dalla norma, di disporre il rinvio pregiudiziale degli atti alla Corte di Cassazione (così come avvenuto relativamente alla questione circa le conseguenze della mancata indicazione, nei contratti, del regime finanziario in capitalizzazione composta).

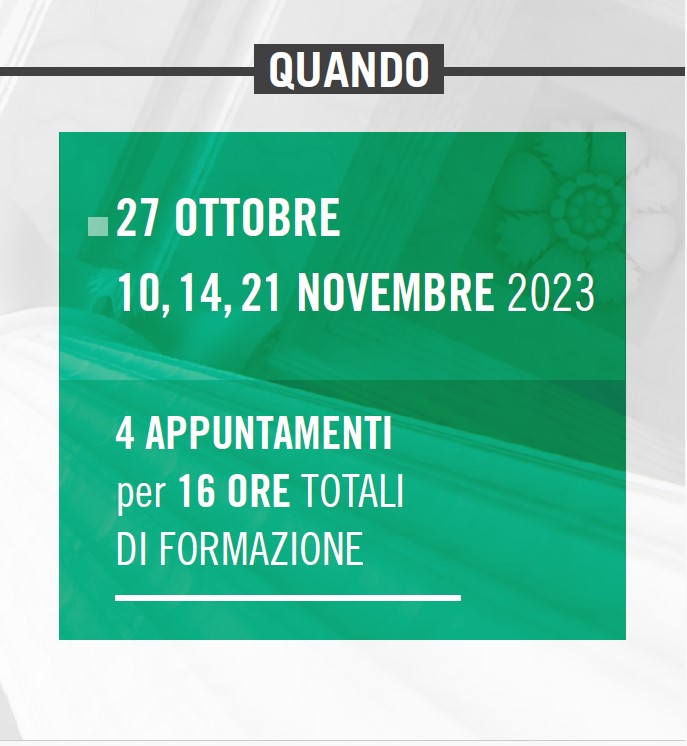

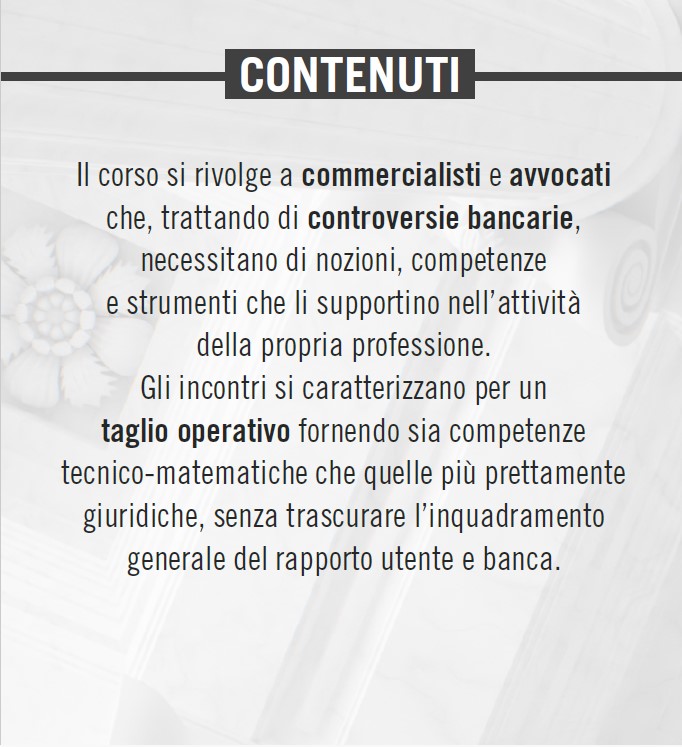

Sarà anche questo il tema del mio intervento, durante il corso online, organizzato da Maggioli Formazione, in collaborazione con Commercialista telematico, che si terrà online a partire dal 27 ottobre 2023. Cercherò, in particolare -nella sessione pomeridiana del 14 novembre- di contribuire ad un confronto sulle possibili argomentazioni difensive che potrebbero essere prospettate al fine di poter auspicare una decisione, in merito alla verifica dell’usurarietà degli interessi moratori e alle conseguenze, fondata su motivazioni diverse da quelle che risultano finora esaminate. Il programma del corso -in fase di accreditamento per la formazione continua degli Avvocati e dei commercialisti- è pubblicato, oltre che nel mio precedente post, sulla apposita pagina del sito di Maggioli Formazione (cliccare qui) o di Commercialista telematico (cliccare qui) dove sono indicate anche le modalità di iscrizione e il costo.

Tu che ne pensi? Scrivi un commento